- 「サブリース契約だから売却できませんね」

- 「サブリース契約だから売却時の不足金額は〇百万円必要になります」

- 「このマンションを保有しても損するだけですよ」

- 「今なら購入希望のお客様がいますのですぐ売れますよ!」

よくある悪徳不動産会社の営業トークです。

これを読んでいるあなたも、もしかすると聞いたことのあるトークかもしれませんが、これらの悪魔のささやきを聞き入れてはいけません。

悪徳不動産会社は、お客様の人生を本気で考えてなどいません。「いかに安く買い叩くか?」「いかに売却させるか?」を考えているといってよいでしょう。悪徳不動産会社は、お客様を不安にさせ、売却を急がせるようなトークを巧みにつかってきます。

あるお客様曰く、

あなたは散々、私の物件に対して悪い言葉を並べて売れ売れ言うけれど、そんなに悪い物件を私に売らせて、そのあと誰に販売するの?

と売り急がせようとする悪徳不動産会社を突っぱねているとのことです。このお客さまのほうが、悪徳営業マンよりも一枚上手でしたが、この様な言葉に騙されてしまう無知なオーナー様は沢山いらっしゃいます。

「無知はコスト」

非常に厳しい表現ではありますが、この言葉は本質を突いています。

もし同じ様な連絡や被害に会いそうな人は必ずご連絡ください。本当の売却相場やサブリース解除方法など、私たちがご相談を承ります。

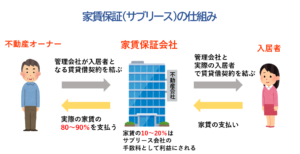

サブリース契約のメリットとデメリット 何がいけないのか?

そもそもサブリース契約の何がいけないのか?不動産投資初心者の方は理解されていない方も多いはずです。

購入前の段階では、家賃保証契約は非常に素晴らしいサービスに感じますが、購入して経験値が上がることでサブリースの本質が分かり始めます。

メリット

- 家賃保証で安定的な収支計画が立てられる。(はずだった)

デメリット

- 借地借家法の契約なので、入居者(サブリース契約の場合は家賃保証会社が入居者となる)が守られ、オーナー側から解除することが非常に難しい。

- 相場家賃に比べて入ってくる家賃が10%~20%程安い。

- 相場の家賃が下がるとサブリース賃料を下げられる。但し、家賃が上昇しても値上げには応じない場合がほとんど。

- オーナー様からの解約には「正当な事由」が必要である。(「保証賃料が低い」「売却するから」などは正当事由と認められない。)

- 解約違約金を取られる場合がある。(家賃の3ヶ月~12ヶ月分)

- 解約違約金を支払う条件でも解約に応じない会社がある。

- 売却査定金額が低くなる可能性が高い。

- 購入検討者に敬遠される場合がある。

- 実際にどんな入居者が住んでいるか分からない、契約内容も賃料の設定もサブリース会社が決める。

この様に、サブリース契約とはオーナー様側にメリットは殆どありません。

そもそもサブリースはオーナーが損をし、家賃保証会社が得するようにできているシステム

「サブリース契約で家賃保証されるから安心」この様な神話は20年30年前の話です。

今の契約書の内容は、サブリース業者に有利な条件になっていて、そもそも業者側にデメリットが無い様に考えて作られているのです。

サブリース契約(家賃保証)は慈善事業ではありません。サブリース契約を主催する会社は、会社を経営していますので、赤字になる様な事業は行いません。

サブリース契約と一般賃貸の比較シミュレーション

都心のワンルームを1戸購入するとして、サブリース契約で購入した場合と、一般賃貸の場合のシミュレーションをしてみました。

分かりやすくするために、家賃10万円がとれる新宿区のワンルームマンションと仮定して計算してみましょう。

| 契約形態 | 一般賃貸 収入合計 | サブリース 収入合計 | サブリース会社の利益 (サブリース手数料20%) |

| 1月後 | 10万円 | 8万円 | 2万円 |

| 1年後 | 120万円 | 96万円 | 24万円 |

| 3年後 | 360万円+更新料10万円=370万円 | 288万円(サブリースは更新料なし) | 72万円+更新料10万円= 82万円 |

※計算を簡略化するため、更新料は統一、一般の賃貸管理契約(自主管理)として計算しています。

実際に計算をしてみると、どれくらい損をしているのかが分かってきます。このシミュレーションを見ると、たった3年でサブリース手数料82万円を払っていることがわかります。

そして3年後、入居者が退去したとします。

お部屋の原状回復費用は「一般賃貸」も「サブリース」も、どちらもオーナーか入居者の負担となるので、そこはどちらも変わりませんが、「一般賃貸」の場合は空室期間中は賃料が入ってきません。

そこが不動産投資初心者からすると最も不安なポイントになるかと思います。

空室期間も含めるとどちらが得?

空室期間も含めるとどちらがお得なのでしょうか?

その前に、空室期間がどれくらいになるか?ですが、現在、新宿区のような賃貸需要の高いエリアの場合、1月以上空室になることの方が珍しいです。

当社の売主物件の平均空室期間は15日※ですが、新宿区のワンルームで10万円の賃料がとれるようなエリアの場合、退去する前に先行契約(退去前に入居者が決まって契約すること)となる場合がほとんどです。仮に15日間、空室が続く前提で計算してみましょう。

※2018年~2019年の当社の全売主物件空室期間から算出

賃料10万円÷30日(1ヶ月の日割)

=3,333円 ×15日(空室期間)=49,999円

一度空室になると約5万円の賃料が入ってこない計算となります。つまり賃料の不足は5万円。一方、サブリース契約で空室の恐れを回避する費用はたった3年で82万円。これはどちらがお得と言えるでしょうか?

サブリースの本質

もうわかりましたよね。サブリース契約は、「初心者オーナーの空室の不安」を利用して、不動産会社が儲かるような仕組みなのです。気づいたときに解除しようとしても、正当事由がなければ解除できません。

もっというと、サブリース契約(家賃保証)が必要になってしまうような、空室期間が長引く地域に不動産を購入すべきではありません。

不動産の購入は賃貸需要が圧倒的に高いエリアに絞るのが王道です。家賃保証がないと回らないようなエリアに購入すれば、人口が減少した時に今よりも更に状況は悪化するのが目に見えています。

保証賃料はジリ貧となり、いずれは保証自体も不動産会社が赤字になるだけなので、当然できなくなるでしょう。実際に当初約束した保証賃料を払えなくなった不動産会社は過去に山ほどあります。

逆に家賃保証が必要ないエリアに家賃保証をつけると、サブリース手数料を毎年数十万円垂れ流すだけの結果になってしまいます。

サブリース契約でリスクをまるかぶりしてしまったオーナーの事例

こちらの事例は実際に当社にお問合せを頂いた方ですが、一言で言いますとスタート時から全く儲かっておりません。

オーナー様の背景

- 新築分譲会社から区分ワンルームマンションを4件同時に購入

- 購入時から毎月の支払いは赤字。(税金還付になってお金は返ってくる提案されていた)

- サブリースの保証家賃が相場に比べて大幅に安い

- 4件購入した際の不動産会社はその後、倒産

- サブリースをしている会社は倒産した会社の旧関連会社

- 別会社から、毎月の赤字を救済するという名目で中古区分1室を更に追加購入

- 最後は流行したスルガスキームで、一棟マンションを購入(預金証明改ざんして購入することを提案される)

- 区分5室年間支払い赤字は170万円(月額約14万円)

完全に営業マンの口車に乗せられてしまいました。多分、このページを見てくださる人も同じ様な人がいるのではないかと思います。(いない事を願います)

新築購入時から赤字で損をしており、その損を埋める様な甘い誘惑に中古1棟マンションを購入する様に仕掛けられました。その一棟マンションにも様座な問題があり、オーナー様はそれに気づかないまま購入してしまいました。正に無知はコストであるといえます。

サブリースの売却は足元を見られやすい

このマンションはサブリースが解除できないと、売却時に200万円手出しとして必要になります。

サブリース物件を4件まとめて売却してさしあげますので、赤字分の200万円は後から考えましょう。先ずは、早急に売却に関する書面を締結してください。

この様な悪魔のささやきを聞いたとき、皆様ならばどの様に思いますか?

普通の精神状態ならば、こんないい加減な話には乗りませんが、毎月14万円も赤字が続き、自己資金も枯れて、途方に暮れているオーナー様には悪魔のささやきも、今の苦しさから逃れられるのであれば「藁にも縋る思い」という解釈をしてしまいます。

同じ様な事でお悩みのオーナー様は絶対にそういった業者は相手にせず、一度当社にご相談ください。

この様な苦しい悩みを抱え、何とか良くなる方法はないかという気持ちで、「サブリース 解約」で検索され、弊社主催「達仁.com」からご連絡をいただきました。

お問合せいただいてからの流れ

お問い合わせ後には、メールと電話で対応させていただきました。

その当時のオーナー様の気持ち

- 区分マンションを全て売却したい。

- サブリース契約解除しないと売却できないといわれている。

- その為には、100~200万円の不足金が発生する。

- 不足金など用意できない。

- 中古区分、1棟を購入した業者も信用が出来ない。

- 自己破産するしか道がないのではないか。

弊社では、区分マンション5室の調査を行い、売却査定金額は不足金が出ない様な手段をご提案し、2019年12月26日にご面談致しました。

お会いした際のオーナー様

初めはまた騙されるのではないだろうか?という雰囲気がありましたが、弊社企業理念や達仁.COMのコラムに関する感想、問い合わせからレスポンスまでのスピード対応、年齢が私と同じ同級生でもあり、最終的には弊社にすべて任せていただく事となりました。

2020年1月29日、2回目の面談で3件分は売却の目途がたったご報告をさせていただきました。売却時必要な様々な経費を支払いいただいても、全て売買金額内で収まり、赤字になる事はございませんでした。オーナー様にお約束した通りの内容で無事にご売却する事が出来ました。(2020年2月28日売却)

1棟マンションの賃貸管理にも問題があった

区分マンション5室に関しては、全て売却する目途がたちましたが、中古で購入した1棟マンション(借入金約2億8千万円)の賃貸管理は、販売会社の子会社が管理している状態でした。

以前に別のオーナー様の時にも書かせていただきましたが、分譲マンションと違い、1棟マンションを購入する事は、毎月の修繕積立金の確保や大規模修繕工事の立案など、やらなければならない事が多々ございます。

私達の様な賃貸管理会社のプロでも大変な作業を、素人で無知なオーナー様にはとても出来る様な内容ではありません。

そして非常に矛盾しているのが、オーナー様を騙すような販売をした会社が、今でも賃貸管理をしているという矛盾です。

この矛盾を解消しなければ、次は賃貸管理でまた騙される可能性が高いです。現に明らかにおかしい工事の見積もり提案をいくつか受けている状態でした。賃貸管理においても弊社が管理を引き継ぐという結果になりました。

融資の問題も解決へ

区分マンション5室を売却しても、1棟マンション、2億8千万の投資用ローンが残ります。

1棟マンションの状況

最寄駅徒歩15分という立地の悪さ。S銀行、金利4.5%、32年ローンですが、この条件で永続的な成功を期待する事は非常に厳しい事だと考えました。

- S銀行から、金利4.5%では絶対に成功できない。

- S銀行の抵当権がある物件は他行が融資を積極的に取り組まない。

- 近隣相場に比べ購入費用が高い。

- 大規模修繕工事長期計画立案がない。

- 過去の大規模修繕工事がない。

- 賃貸管理会社の工事費が高い。

この様な状態では10年以内に破綻する未来が見えてしまいます。

オーナー様も現在53才であり定年は60歳、定年まで7年(ローン残23年)、再雇用65歳(ローン残18年)として、7年後には退職を迎える計算です。退職時に18年のローンが残る計算です。金利が高いので定年時に元金だけで1億9千万円近く返済が残ります。

この問題をどう解決するか

そこでS銀行債務を専門的に扱う弁護士先生をご紹介しました。S銀行のシェアハウス問題、Sスキームに対応する優秀な弁護士です。早速お繋ぎさせていただき、金利値下げ交渉、元金カット交渉などを依頼いたしました。

プロのコンサルティングとして、オーナー様の為に出来ることは最善を尽くし、オーナー様の利益を確保し、成功するマンション経営を目指していただきたいと思います。

サブリースまとめ

- サブリース契約はオーナー様には余りメリットがない。

- サブリース契約が必要ないような立地と環境に投資する。

- 「サブリース契約だから〇〇〇です。」は騙されている可能性が高いので要注意(特にサブリース物件売却時には注意)

- サブリース契約中でも売却はできる。サブリース契約だからといって低すぎる査定額には安易に飛びつかない。

- 必ずセカンドオピニオンを選択する。

下記にあてはまる方は一人で悩まず、まずはご相談ください。

何かしらの解決策があるはずです。諦めず、一人で問題を抱え込まず、まずはプロに無料でご相談ください。

- サブリースについて不安な人は契約前に内容についてご相談ください。

- サブリース契約を解除したい人はご相談ください。多くの成功事例がございます。

- ローン債務、高金利に対するご相談も対応しております。S銀行からの借換え、金利交渉、元本カットなどの成功事例がございます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|