ワンルームマンション投資に興味がある、既に購入した、購入したが金利が高く上手くいってない、様々な方がいらっしゃると思います。

ワンルームマンション投資で重要な事は、自分にとって良い条件でローンが借りられるか否かで、成功の第一歩が決まって来ます。

特に、これからマンションを購入したいと思っているあなたは、人生が大きく変わる可能性があります。

非常に重要な内容ですので、最後までしっかりお読みください。

投資用マンションローンは住宅ローンとは審査基準が全く違う

住宅ローンは「居住用の自宅」であり、返済原資は給与所得からというのが常識です。

投資用ローンは「賃貸用の貸家」であり、返済原資は、家賃収入+給与所得という考え方となります。

あなたの給与年収が1,000万円、貯金等が1,000万円あるとしても、都市銀行に投資用マンションローンのご相談に行きましても断られる場合もあります。

住宅ローンならば問題なく受け付けていただける属性なのに。

投資用ワンルームマンションのローン審査基準や金利は、金融機関によりかなり条件が違う

審査基準の厳しいといわれている順番

- メガバンク

- 信用金庫

- 信用組合

- 地方銀行

- ノンバンク

金利が安いといわれている順番

- メガバンク

- 日本政策金融公庫

- 地方銀行

- 信用金庫

- 信用組合

- ノンバンク

大きく分けると、投資用ワンルームマンション融資を取り扱っている金融機関は上記の内容になりますが、持込には様々な高いハードルがある事は間違い有りません。

金融機関の入口を間違えると、マンション経営の成功は遠のく

弊社にご相談される内容で一番多い問題が、ワンルームマンション購入の入口で、金利の高い金融機関に申し込んでしまう場合です。

マンション投資は購入がゴールではありません、購入はスタートです。

その事が解っていないオーナー様や業者が非常に多く見られます。

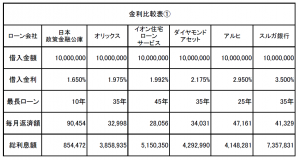

下記の比較は、1,000万円を様々な金融機関から借入れた場合の比較です。

各社金利比較表

※平成30年8月現在情報

金利・条件等は現状と違う場合がございます。

申込者の属性・勤務先・年収・資産内容・その他借入状況により審査基準が変わります。

上記の内容を保証するものではございません。

金融機関により条件は大きく変わります

日本政策金融公庫

- 審査のハードルは比較的条件が低く金利は安いが、融資期間や融資額に制限がある。

イオン住宅ローンサービス

- 年齢25歳以上、年収500万円以上、勤続3年以上

- 50歳以上は審査金利条件有り

- 上場企業、公務員、勤務医師やそれに順ずる属性が求められる

- 勤務医師の場合は、金利1.788%特別条件あり

- ローンは最長45年、完済時年齢は79歳完済である

- 団体信用生命保険付保型

- 事務手数料最低100,000円(税別)、出張契約1%(税別)、その他2%もあり

ARUHI(アプラス)

- 満20歳以上、年収400万円、完済時75歳未満の個人

- 融資上限3,000万円

- 返済期間最長25年

- 融資可能エリア(東京23区、神奈川県一部、近畿圏一部、名古屋市一部、福岡市一部)

- 基準金利(長期プライムレート+2.2%)最大

- 団体生命保険なし型も利用可能

- 事務手数料(融資金額×2.5%税別・最低事務手数料250,000円税別)

スルガ銀行(平成30年8月現在新規融資不可)

良い金利で借入れる為に必要な条件とは?

先ずは、本人の属性、勤務先、資産状況、ローン残債、健康、物件評価、様々な条件をクリアしなければいけません。

極端な話し、属性が悪ければ悪いほど金利等の条件面は厳しい条件で借りなければならないので注意が必要です。

また、自分で物件を探してきて、一度も取引の無い金融機関へ持ち込んでも、あなたの属性が良く、相当の金融資産をお持ちでなければ相手にもされないでしょう。

逆に、あなたが金融機関から見て素晴らしい人間であれば、既に金融機関から打診があってもおかしくはありません。

この様に、不動産投資の一番高いハードルは金融機関から良い条件でローン融資をいただけるのか?が重要です。

提携金融機関を持つ不動産会社に相談する

投資用マンションを扱う不動産会社は、提携金融機関と契約しています。

属性が良いあなたは、提携している不動産会社に相談するのも一つの選択でしょう。

その時に重要な事は、その不動産会社の営業マンがどの様な対応をしてくれるのか?が判断基準となります。

良い会社にも、悪い営業マンが稀にいますのでご注意ください。

良い営業マンの条件

- あなたのマンション投資の求める願望をヒヤリングしてくれる

- 質問に対して納得できる答えを持っている

- 出口戦略を持っている

- 入居率が高く、賃貸管理や空室対策の実績が高い

- 企業理念があり、社員教育が行き届いている

- 宅地建物取引士の資格を保持している

悪い営業マンの条件

- あなたの話しは聞かず、自分の言いたい事ばかり言う

- あなたの考えを常に否定する

- 自分の売りたい物件にしか興味関心がない

- 良い事ばかりしか言わない

- やたらと今日結論を急ぐ

- 自分の自慢話が多い

- 中々帰らない、帰してくれない

- 言葉使いが馴れ馴れしい

属性が悪いあなたほどリスクの高いマンション投資に手を出すことになります。

「無知はコスト」という言葉を聞いた事はありますか?

世の中の、不動産ブームに乗り遅れたくない無い、不動産投資は儲かるぞ、見たいな表面的なタイトルに踊らされる、マンション投資本は多数読んでいるが、実学が無いので判断基準を誤りやすいのです。

マンション投資は、簡単に儲かる話しではありません。

今の時代、住宅ローンを3.5%で借りる人はいませんよね?

もし、住宅ローンが3.5%等の条件でしか借りられないあなたは、属性が相当悪いと思われます。

それなのに、投資用ローンとなると平気で3.5%や4.5%のローンを借りてしまう無知な人が多々おります。

提携ローン会社や条件の良い金利が借りられない場合は、購入自体を良く考えた方が良いと思います。

高い金利で借りているあなた!!今すぐローンの借換え相談をお薦め致します

いま、3.5%以上の金利でローンを借りているあなた、スルガ銀行から借りているあなた、毎月の収支がマイナスなあなた、今すぐローンの借換え相談を考えてください。

※スルガスキームの問題については、以下の参照記事をご確認ください。

参照記事:

スルガ銀行で借りなければならない条件

属性が悪い

マンション投資に興味関心がありスタートしたが、そもそもあなたは誰の為、何の為にマンション投資をしているのでしょうか?

ワンルームマンション投資で、スルガ銀行でローンを組んでいる人で成功している人を見た事がありません。

そして、あなたの属性が良ければ、2%前後の金利に組かえられる可能性があります。(年齢・年収・借入額・その他による)

借換え金利条件

- 借換え金利予定1.992%

- 金利差が1%以上ある、お借入残高が1,000万円以上ある、返済期間が10年以上ある、この様な条件に一つでも該当する方がいる場合はご検討ください。

| 金利比較表③ | |||

| ローン会社 | イオン住宅ローンサービス | スルガ銀行 | 差額 |

| 借入金額 | 18,300,000 | 18,300,000 | |

| 借入金利 | 1.99% | 3.50% | 1.51% |

| 最長ローン | 35年 | 35年 | |

| 毎月返済額 | 60,545 | 75,632 | -15,087 |

| 総利息額 | 7,129,196 | 13,465,215 | -6,336,019 |

上記の比較表を見ていただき何を感じるでしょうか?

同じマンションを購入しても、金利が違うだけで35年間約630万円の利息が違います。

この630万円を、マンション投資の運用で稼ぐのがどの位大変か?

毎月の返済金額差額は、約15,000円位ですが、金利は馬鹿になりません。

無知はコストと言われますが、上記条件に当てはまるあなたは、大至急金利変更しなければならない人です。

但し、スルガ銀行でしか評価の出ない物件や、条件に合わない物件もございます。

その場合は、どんなに属性が良い人でも借換えは出来ませんのでご了承ください。

不動産会社が悪い

この場合は、災難としかいいようがありません。

あなたが購入した会社は、既に会社が無くなっている可能性が考えられますね?

いま、スルガスキームに嵌った会社は、バタバタと倒産しています。

スルガ銀行しか利用できなかった会社。

金利が安い金融機関と提携できなかった会社。

売上至上主義で、売る事ばかり考えていて、あなたの成功には興味がありません。

- このマンションを売ればいくら稼げるのか?

- 稼いだお金で何を買おうか?何処に飲みに行こうか?何食べようか?

そんな事ばかり考えている人間集団です。

昨日のお客様もまさにこの様な会社から購入しました。

属性は公務員、年齢も問題なし、金利は3.5%、2006年に購入して、12年間で約550万円の赤字です。

今も赤字の垂れ流しです。

公務員を退職後、マンションの赤字の補填のために再就職しました。

当然、販売会社は既に倒産していました。

20年、30年、販売した営業マンは存在していますか?

会社は存続していますか?

会社が倒産しても、営業マンが退職しても、あなたのローンは残ります。

高い金利のまま継続していけば、いつかはあなたが倒産(自己破産)するかも知れないのです。

良く考えて判断して下さい。

まとめ

- マンション投資には借入が重要である

- 住宅ローンと投資ローンでは金融機関の対応が違う

- 投資ローンには、提携ローンと非提携ローンがある

- 提携ローンを利用する場合は、各金融機関の条件がある

- 非提携ローンを自分で持ち込場合は非常に労力が必要となる

- 借りやすい金融機関と借りにくい金融機関が存在する

- 金利は金融機関により様々な条件がある

- 属性が悪い人間ほど金利が高いローンしか通らない

- スルガ銀行から借りている場合は要注意

- 3.5%以上の金利か、金利差が1%以上あれば借換えを考える

- 属性が良くても高い金利を借りている人もいる

- 属性が良いうちに借り替えること

- 提携金融機関が無い会社は殆どがスルガ銀行頼み

- スルガスキームの崩壊

- スルガ銀行不適切ローン1兆円を計上

- 元気なうちに金利を見直そう

黒沢 勉

黒沢 勉 33年間、不動産業界で仕事をしてきました。

平成バブルと崩壊、ITバブルと崩壊、ファンドバブルと崩壊、リーマンショック、そして今まさに、アベノミクス、低金利政策、オリンピックと、不動産の価格が一昔前に比べて高騰しています。

不動産景気が良くなりますと、いつの時代でも、騙される、上手く行かない人が出てきます。

2018年8月22日、スルガ銀行不適切ローン1兆円というタイトルで、日本経済新聞の一面を飾りました。

スルガ銀行スキームが崩壊しました。

この崩壊の最大の被害者はローンを借りているあなたです。

「無知はコスト」にならない様に、大切な人生です。

弊社では、一人でも多くのスルガスキームの被害者を救済したいと考えています。

スルガスキームの被害者に該当する方はご連絡ください。

必ずお役にたてる情報を提供できると思います。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|