不動産投資が生命保険の代わりになる、と初めて聞いた方にとっては、少し疑問に思うかもしれません。

不動産投資は、マンションやアパートを人に貸して、家賃収入を得ていくことで、資産形成をしていきます。一方、生命保険は契約者の身に万が一(死亡・高度障害)が起こった際に、遺族に保険金が届きます。

一見すると、それぞれ特徴は異なるのに、なぜ不動産投資は生命保険の代わりになるのでしょうか?生命保険との違いは何なのでしょうか?この記事で詳しく解説していきます。

不動産投資が生命保険の代わりになる仕組み

前述したように、不動産投資は一般的に、資産形成の目的で始める方が多いです。例えば、将来の年金対策のため、資産運用のためといった目的があります。

なぜ生命保険の代わりになるのか?

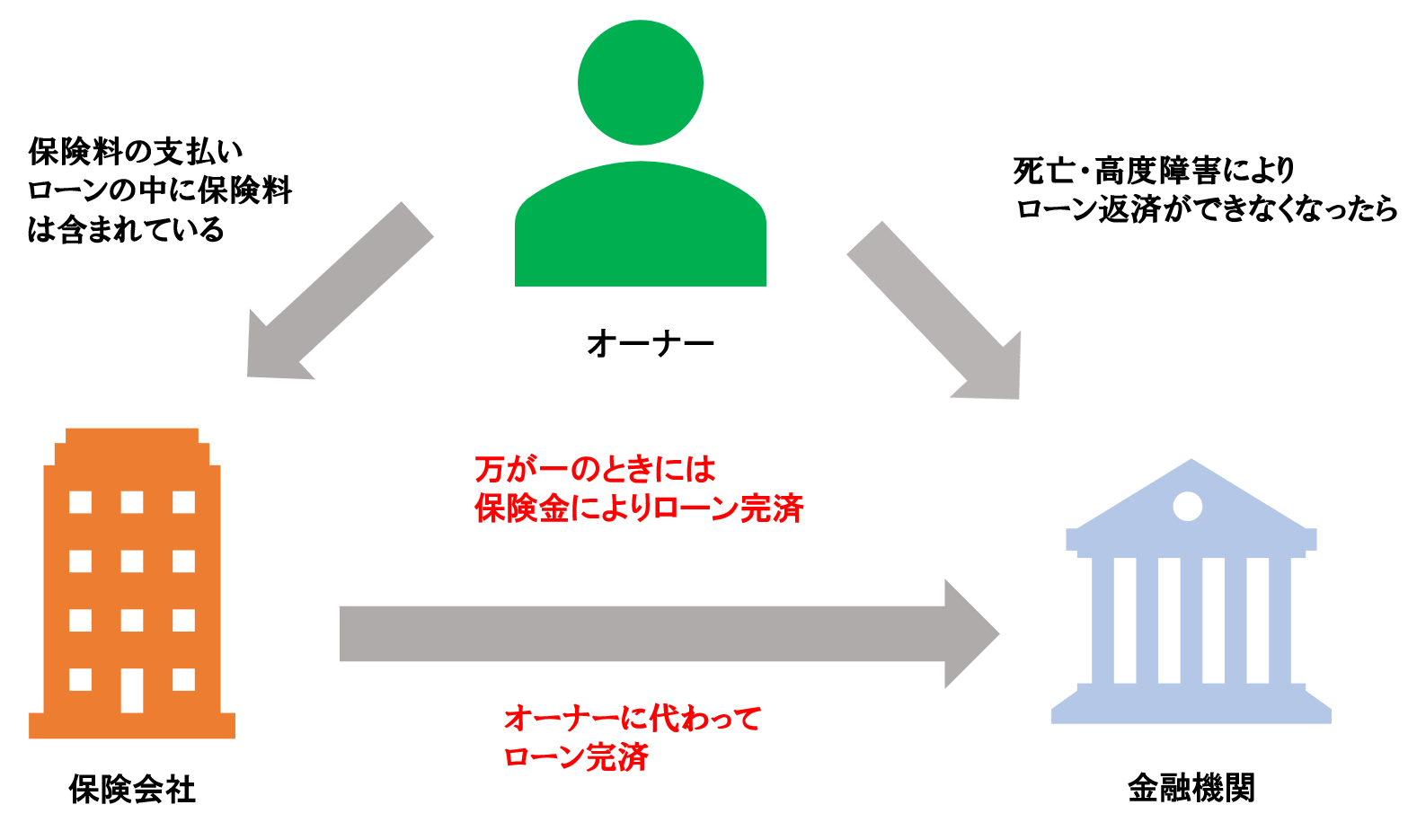

それは物件購入時、ローンを組む際に団体信用生命保険に加入するからです。

マンションやアパートなどの不動産物件は、物件価格が数百万円~数千万円はします。

そのため、現金一括で購入できる方は少なく、多くの方は銀行から融資を受けて、少額の自己資金とローンの借入で資金を調達し物件を購入します。

投資用ローンを借入する際に、団体信用生命保険への加入が条件になります。団体信用生命保険は、ローン借入をした契約者が死亡・高度障害になった際に、ローンの残債を保険会社が完済してくれる保険です。

団体信用生命保険の説明図

契約者が亡くなり、遺された家族には、無借金の不動産が残ります。そこから得られる家賃収入が生命保険の代わりになる仕組みです。

具体的な事例

具体的な事例で確認していきます。

以下の物件を購入し、マンション経営を始めて、その後契約者が亡くなった場合です。ローンが完済される前の月々の収支は、家賃収入から支出を引いて、6,990円です。

物件情報

- 物件:中古ワンルームマンション

- 築年数:12年

- 物件価格:2,000万円

- 購入時諸費用:60万円

借入条件

- ローン借入:2,000万円

- 借入金利:1.992%

- 借入期間:35年

収支条件

- 家賃収入:90,500円

- 管理費:7,800円

- 修繕積立金:6,300円

- 管理代行費:3,240円

- ローン返済:66,170円

- 月々の収支:6,990円

上記の例で、もし契約者に万が一があった場合は、ローン残債が完済され、月々のローン返済66,170円がなくなります。

ローン返済がなくなり、月々の収支6,990円だったのが→73,160円となり、毎月の家賃収入が生命保険代わりとなります。

無借金不動産の使い道

上記のように、ローン契約者が亡くなった場合は、ローン残債がなくなり遺された家族は、無借金の不動産を所有することが出来ます。

この無借金不動産から得られる価値は以下のようにさまざまあります。

- 家賃収入を得ながら、毎月の生活費、子供の教育費、将来への年金対策、資産運用として活用できる

- マンションの寿命が持ち、賃貸需要がある限り家賃収入を得れる

- 急遽まとまった資金が必要になった際は、不動産を売却し一時金を得られる

- 売却して得られた一時金で、子供の大学資金として活用したり、生活費として活用できる

- 将来、自分や子供が住むために、居住用としても活用できる

不動産投資と生命保険の比較

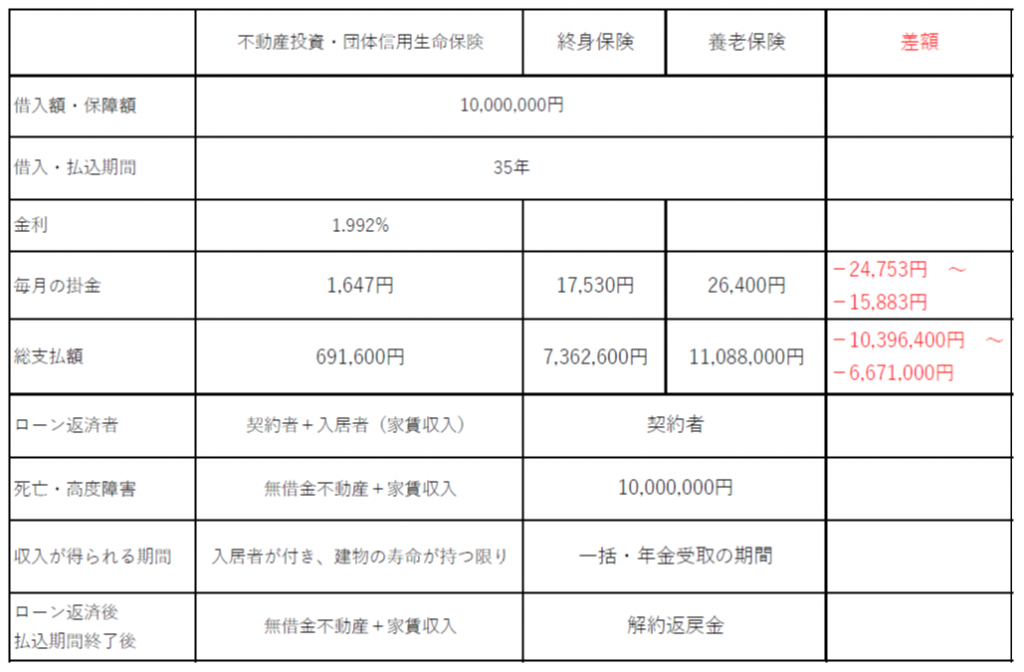

次に、団体信用生命保険を活用した不動産投資と生命保険を比較します。

比較する保険は、不動産投資と同じ資産形成の一面を持つ、貯蓄機能がある終身保険と養老保険です。以下の表で、不動産投資と終身保険、養老保険について比較しました。

図.不動産投資・団体信用生命保険の比較表

※保険金の受け取り方は、一括受け取り、確定年金受取、終身年金受取があります。

※団体信用生命保険は、金利1.992%、ローン借入期間35年、借入額1,000万円で計算しています。

※終身保険、養老保険の内容は各保険会社の商品によって異なります。

保険について詳しくは以下の記事を参照ください。

参照記事:

上記表から、団体信用生命保険と終身保険・養老保険の保険料を比較すると、差額が以下のようになります。

- 月々で、約-2.4万円~-1.5万円

- 総支払額で、約-1,039万円~-667万円

終身保険・養老保険と比べて、団体信用生命保険の保険料は安いことがわかります。

終身保険・養老保険は、万が一があった際に保険金が残り、何もない場合は、将来的に解約返戻金を受け取れるメリットがあります。

しかし、保険料を比較すると、団体信用生命保険よりも高くなります。

それぞれメリット・デメリットを整理しました。

終身保険メリット・デメリット

メリット

- 一生涯の死亡保障が続く

- 死亡保障と貯蓄機能を兼ね備えている

- 不動産と比較して、換金までの時間が早く流動性が高い

デメリット

- 養老保険と比較して貯蓄性が低い

養老保険メリット・デメリット

メリット

- 保険商品の中でも貯蓄性が高い

- 死亡保障と貯蓄機能を兼ね備えている

- 不動産と比較して、換金までの時間が早く流動性が高い

デメリット

- 終身保険と比べて、月々の保険料が高くなる

- 満期を迎えたら、保険が強制的に終了する

不動産投資メリット・デメリット

一方、不動産投資は終身保険・養老保険と比較して保険料が安いこと、万が一が起きた際には家賃収入+無借金の不動産が残ること、といった点がメリットになります。

メリット

- 万が一があっても、何もなくても最終的には無借金の不動産が残る

- 建物の寿命が持ち入居者が付く限り、家賃収入が入ってくる

(※養老保険のような満期の定めがない)

- 家賃収入でローンを返済するので、月々の手出しが少なくなる

- 終身保険、養老保険と比較して10~16倍保険料が安くなる

(※保険商品や保険加入年齢によって異なる)

- 不動産を売却して、一時金を得れる

- 居住用としても活用できる

デメリット

- 入居者が付かなければ、家賃収入は入ってこない。空室リスクがある

- 保険と比較して、換金に最低でも1週間程はかかるので、流動性が低い

※詳しくは以下の記事を参照ください。

参照記事:

不動産投資と生命保険の比較まとめ

まとめると、以下の点から生命保険と比べ不動産投資に優位性があるでしょう。

- 家賃収入でローン返済、保険料を支払えるので、生命保険と比べて掛金が安くなること

- ローンを完済すれば、家賃収入+無借金の不動産、2つの資産を得られること

しかし、不動産投資には空室リスクがあります。

空室の際は家賃収入が入ってこないので、ローン返済やその他の支出は全て手出しとなってしまいます。従って、空室リスクを最小限に抑えるためにも、以下で説明しているマンション経営5つの条件を押さえることが必須になります。

※詳しくは以下の記事を参照ください。

参照記事:

保険を見直し、保険料が安くなる場合がある

また既に保険をかけている方は、不動産投資を始めることで一部保険の見直しが出来ます。保険を見直せば、保険料が安くなり月々の収支が良くなります。

例えば、万が一があったときに家族に残る収入保障の保険や終身保険、養老保険といくつか既に保険をかけていた時に、マンション経営を始めた場合を考えてみます。

マンション経営から家賃収入を得られるので、その分の収入を考慮すると、保険の保障額を減らしたり出来ます。その結果、月々の保険料が安くなる場合があります。

お客様の実例

弊社のお客様で、「自分の身に万が一があった時、将来病気などで働けなくなった時に、妻に収入源を残す」という目的で、マンション経営を始められた方がいらっしゃいます。

現在、中古ワンルームマンションを東京に2室、福岡に3室、合計5室所有しています。家賃収入の合計は28万円です。(※こちらの記事で詳しく説明しています。参照記事:家賃収入から実際の手取り収入はどれくらい残るの?)

後々は家賃収入50万円以上を目標にしています。

マンション経営の家賃収入から、奥様に収入源を残したい、妻のためにという明確な目的があります。

あなたは、誰の為に何のためになぜ、不動産投資をするのでしょうか?

不動産投資の家賃収入を残すことで、大切な人の経済的なサポートが出来ます。

まとめ

今回の内容をまとめると以下の様になります。

- 不動産投資は生命保険の代わりになる

- ローン借入の際に団体信用生命保険に加入することが条件となる

- ローン契約者が死亡・高度障害となった場合に、ローン残債がなくなり、無借金の不動産が残る

- 万が一がなくても、最終的にローン完済後に無借金の不動産が残る

- 不動産を売却して、一時金を得られる

- 将来的に居住用とすることも出来る

- 生命保険と比べてメリットが大きい

金高 時道

金高 時道 不動産投資に興味を持ち、メリットやデメリットについて詳しく話を聞きたい方はお気軽にお問い合わせください。

不動産投資をすることで、保険料も見直せて、月々の収支の改善に繋がる場合があります。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|