マンション経営の手取り収入は、入居者から入ってきた家賃収入から、月間の支出が引かれた残額になります。

月間の支出とは、具体的に管理費・修繕積立金、ローン返済等の毎月引かれるランニングコストのことです。

では実際、「手取り収入はどれくらい残るのでしょうか?」

「手取り収入を増やすにはどうすれば良いのでしょうか?」

家賃収入から、手取り収入がどれくらい残るか、気になるところだと思います。

弊社オーナー様の実例を元に、マンション経営の家賃収入から手取り収入がどれくらいになるか?どうやったら手取り収入を増やせるか?具体例を紹介させていただきます。

ぜひマンション経営の手取り収入イメージを持ってください。

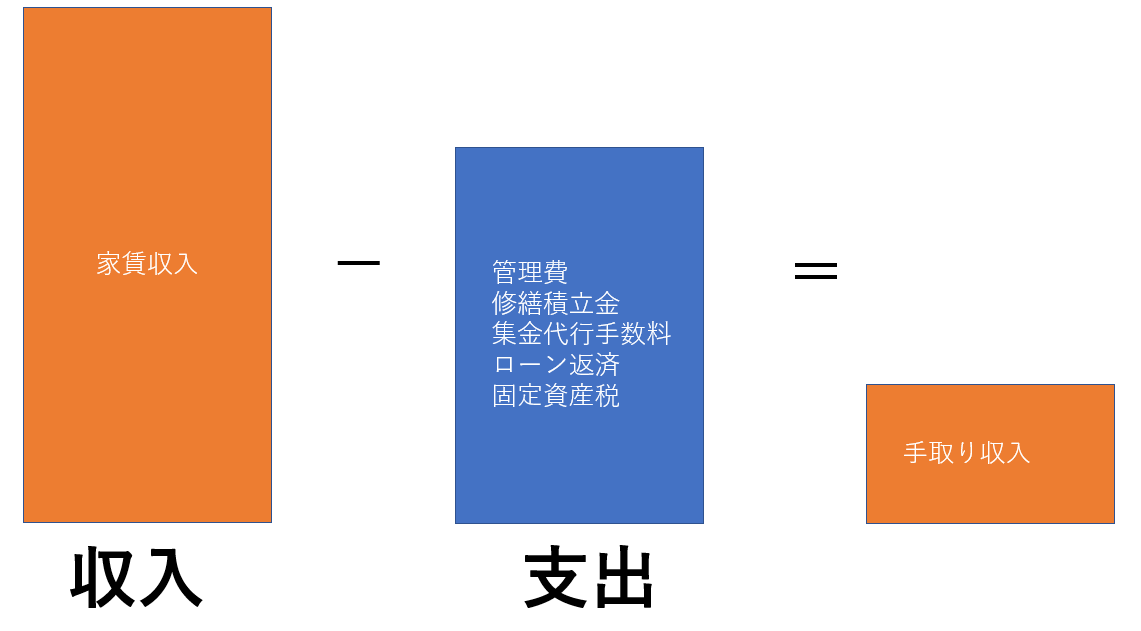

月間・年間の収入と支出

マンション経営の収支は、家賃収入から、管理費・修繕積立金、ローン返済等のランニングコストが引かれて、手取り収入が残ります。

以下に月間・年間の収入と支出項目を示しました。

収入

- 家賃収入

支出

- 管理費

- 修繕積立金

- 集金代行手数料

- ローン返済

- 固定資産税(年間の支出)

以上の支出項目が家賃収入から引かれます。

図.収入と支出

家賃収入が多くても、ローン返済額が多かったり他の支出が多ければ手取り収入は少なくなります。

一方、家賃収入が少なくても、支出を押さえれば手取り収入を増やすことも出来ます。

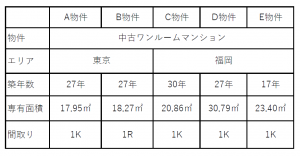

家賃収入から手取り収入はいくらになるのか?

実際に、弊社オーナー様の事例を紹介します。

東京に2室と福岡に3室合計5室の中古ワンルームマンションを所有している、オーナー様です。

以下に物件条件を示しました。

築年数は20年前後~30年までの中古ワンルームマンションです。

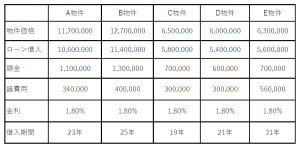

物件価格・ローン借入条件等、物件購入条件を以下に示しました。

ローンは、全物件金利1.8%で借入をしています。

次に家賃収入から月間・年間のランニングコストを差し引いた収支状況、月間・年間手取り収入の合計金額を以下に示しました。

5物件の月間手取り収入は約3.8万円、年間手取り収入は約28万円になります。

オーナー様は、「自分の身に何かあった時に妻に収入源を残す」という目的でマンション経営を始められました。

ローンの返済が終われば、無借金のマンションとなり、家賃収入を継続的に得れます。

オーナー様は最終的に、家賃収入50万円/月以上を目標にされています。

家賃収入から手取り収入を増やすには?

家賃収入から手取り収入を増やすには、以下3つの方法があります。

- 頭金を多く入れて、ローンの借入をする

- 繰上げ返済をして、返済額を軽減させる

- リフォーム・リノベーションをして、家賃をアップさせる

因みに、上記5物件の内、既に2物件でリフォーム、2物件でリノベーションを実施した状態でお客様に物件のお引き渡しをしています。

手取り収入が増えれば、その余剰資金を活用して、

- 設備が故障した時の修繕費用として準備出来たり

- 繰上げ返済への資金として充てたり

マンション経営のリスク対策や、ローン完済への資金として活用できます。

繰上げ返済

今回のオーナー様の状況であれば、繰上げ返済が効果的です。

繰上げ返済には、月間の返済額を軽減する返済額軽減型か、返済額は変わらず期間を短縮させる、期間短縮型があります。

返済額軽減型は、月間のローン返済額を軽減して、総利息も圧縮されます。

一方、期間短縮型は月間のローン返済額は変わりませんが、総利息が返済額軽減型と比べて大きく圧縮されます。

まとめると、繰上げ返済には以下3つの効果が期待できます。

- ローン返済額を軽減できる

- ローン返済期間を短縮できる

- 総利息額を圧縮できる

上記A物件で、5年後に200万円の繰上げ返済をした場合の返済額軽減型・期間短縮型の2つの繰上げ返済ケースを以下に示しました。

| 元金総額 | 10,600,000 | |

| 利息総額 | 2,352,836 | |

| 繰上げ返済額 | 2,000,000 | |

| 返済時期 | 5年後 | |

| 繰上げ返済後 | ||

| 返済額軽減 | 期間短縮 | |

| 利息総額 | 2,024,829 | 1,735,749 |

| 返済額 | 35,684 | 46,931 |

| 利息圧縮 | ▲328,007 | ▲617,087 |

| 返済額軽減 | ▲11,247 | ▲0 |

返済額軽減型にすれば、月間・年間の手取り収入は良くなりますが、利息総額の圧縮は少ないです。

一方、期間短縮型を選べば、返済額は軽減されませんが総利息を返済額軽減型と比べ2倍近く圧縮できます。

- 返済額軽減型は、月間1万円、年間で約13万円手取り収入が多くなる

- 期間短縮型は、総利息を約61万円圧縮できる、返済額軽減型と比べて2倍近く圧縮できる

どちらを選べば良いかは、その時の家計状況から判断した方が良いと思います。

月間の手取り収入を少しでも増やしたい。という状況であれば、返済額軽減型ですし、早くローンを完済して無借金のマンションを所有したい。のであれば、期間短縮型を選ぶべきでしょう。

いずれにせよ、繰上げ返済は資産形成のスピードアップには欠かせないので、ぜひ実践することをお薦めします。

※詳しくは以下の記事を参照ください。

参照記事

ローン完済後の手取り収入

最後に、5物件のローン完済後の月間・年間の手取り収入を示しました。

ローン完済後、5物件合計の月間手取り収入は約20万円、年間手取り収入は約231万円になります。

ローンが完済出来れば、手取り収入が大幅にプラスとなります。

プラスになった手取り収入から、

- 更なる資産拡大のために、物件購入の資金としたり

- 家族旅行の資金としたり

- 老後の生活資金としたり

等、増やした資金から、あなたの選択肢の幅を広げれます。

まとめ

今回は、弊社オーナー様の家賃収入、月間・年間の手取り収入を紹介しました。

家賃収入から、実際手取り収入がどれだけ残るのか?イメージは膨らみましたでしょうか?

金高 時道

金高 時道 - ぜひ他の物件の実例も教えてほしい・参考にさせてほしい

- 今検討中の物件の家賃収入・手取り収入はどうなのか?アドバイスがほしい

等、ご希望があればなんなりとお申し付けください。

お問い合わせいただければ、無料でご相談に乗ります。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|