マンション経営を始めると、家賃収入が入ってきて、月間のさまざまな経費が引かれて、手取り収入が残ります。

月間のさまざまな経費とは、管理費・修繕積立金、集金代行料、ローン返済などの必要経費のことです。

マンション経営は、不動産事業なので、事業の運営から得た年間の収入に対して確定申告をしなければいけません。そして、全体の所得から必要な税金を納めます。

※年間の不動産所得が20万円以下の場合は確定申告の義務はありません。

正直、マンション経営を始めたばかりの方にとっては、

「税金をどれくらい支払うのだろうか?」

「税金ってどうやって決まるのだろうか?」

等、わからない点がたくさんあり、疑問に思うことも多いのではないでしょうか?

特に、サラリーマンの方は、年末調整をして会社が税金の支払いをしてくれるので、確定申告や税金の支払いに関してなかなか馴染みがない方が多いでしょう。

そこでこの記事では、マンション経営に関わる税金の仕組みや、実際どのような流れで税額が決まるのか?具体的に説明していきます。

マンション経営の税金関係について知りたい方は、ぜひ最後までお読みください。

税額が決まるまでの大まかな流れ

マンション経営を始めたら、不動産事業から収入を得ることになるので確定申告が必要になります。

自営業をしている方や、サラリーマンの方で別の収入源があるような方であれば、既に確定申告の経験がある方もいるでしょう。

しかし、サラリーマンの方で確定申告を自分でして、税金を納めるのは初めて、という方も多いと思います。

税金を納める流れとしては、まずはマンション経営から得た、年間の収入から必要経費を差し引き、不動産所得を算出します。

そして、総所得を算出するために、給与所得やその他の所得と不動産所得を合算します。

そして、算出した総所得から、所得控除などが引かれ、課税所得から納める税金が決まる、という流れになります。

年間の収入・必要経費から不動産所得を算出する

では、税額が決まるまでの流れをもう少し詳しく確認していきます。

まずは、マンション経営から得た年間の収入から必要経費を差し引いて、不動産所得を算出します。

収入は、家賃収入や礼金、更新料になります。

必要経費は、月間の支出である、管理費や修繕積立金、集金代行手数料、年間で支払う固定資産税・都市計画税、その他マンション経営で物件を身にいくために必要になった交通費や、通信費等も必要経費となります。

収入と必要経費の項目を以下に挙げました。

収入

- 家賃収入

- 礼金

- 更新料

必要経費

- 管理費

- 修繕積立金

- 集金代行料

- ローン返済の利息

- 固定資産税・都市計画税

- 減価償却費

- 広告宣伝費

- 印紙税

- 登記費用

- 損害保険料

- 不動産取得税

- 修繕費

- 物件を見るためなどの交通費

- 管理会社や入居者と連絡を取った際の電話代

- 不動産会社・税理士との打ち合わせ接待交際費

※必要経費については以下の記事でも詳しく説明しています。

参照記事:

総所得・税金の算出

以上の年間の収入と必要経費から不動産所得を算出します。

そして前述したように、不動産所得と給与所得、その他の所得から、全体の総所得を計算します。

最後に、総所得から所得控除を差し引き、課税所得から所得税、住民税の税額が決まります。

よく節税って聞くけどどういうこと?

マンション経営、税金と聞くと、必ず一度は節税について、耳にしたことがあるのではないでしょうか?

節税と聞いても、具体的にどういう仕組みになっているのか?詳しくはよくわからない、という方もいると思いますので、この項で節税に関して説明していきます。

マンション経営は、一定の条件を満たせば節税になります。

一定の条件とは、年間の収入よりも必要経費の方が多くなり、不動産所得が赤字となった場合です。

その際、損益通算といって、その他の所得と相殺して、総所得を圧縮できるのです。

総所得が圧縮されれば、課税所得も下がるので結果、税金が安くなる、という仕組みです。

では、不動産所得が赤字とは具体的にどういうことなのか?

もう少し踏み込んで説明していきます。

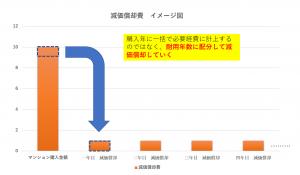

押さえておきたい、減価償却費とローン返済利息の必要経費について

年間の収入よりも必要経費の方が多くなることで、不動産所得が赤字となりますが、そこで押さえておきたいのが減価償却費とローン返済利息の必要経費項目です。

減価償却費

通常、必要経費には一括で計上できる項目がほとんどです。月間の管理費や修繕積立金、集金代行手数料、設備修繕費などは年間でかかった金額を経費に計上します。

一方、減価償却費は仕組みが少し異なります。

不動産などの高額な資産を経費に計上する場合は、一括で経費に計上するのではなく、法律上の耐用年数に費用を分けて、毎年経費として計上していきます。これが、減価償却費になります。

耐用年数とは、資産をこれくらいの期間なら利用に耐えれる、という法律上の使用年数のことです。

例えば、パソコンは、耐用年数が4年で償却率が25%なので、20万円のパソコンを購入した場合は、

毎年5万円を減価償却費として、4年間計上することになります。

減価償却費は実際の支出では表れませんが、帳簿上の経費になります。

マンションの減価償却費計算

マンションの減価償却費を計算する場合はまず、土地と建物に分けます。土地部分に関しては必要経費に計上できません。

そして、建物部分を更に建物躯体と建物設備に分けます。それぞれ耐用年数が異なります。

建物躯体は、耐用年数が47年、建物設備部分は耐用年数が15年となります。

耐用年数

- 建物躯体:47年

- 建物設備:15年

そして、建物躯体と建物設備それぞれで減価償却費を計算していきます。

※詳しい計算は後の項で説明しています。

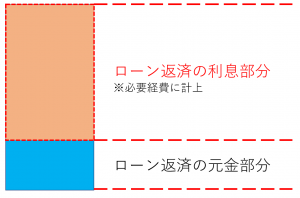

ローン返済の利息部分

ローンの返済は、元金部分と利息部分から構成されています。

例えば、2,000万円を金利1.992%、借入期間を35年でローン借入した場合に、初月のローン返済額は66,170円、そして元金部分、利息部分がそれぞれ、

となります。

元金部分は必要経費に計上できませんが、利息部分は必要経費に計上できます。

ローン返済当初は利息部分の割合が大きいので、必要経費に計上できる額も大きくなります。

しかし、利息部分は徐々に減って、元金部分の返済割合が多くなるので、必要経費に計上できる額は少なくなっていきます。

減価償却費とローン返済の利息・まとめ

以上、減価償却費とローン返済の利息部分の必要経費の額が大きいことから、不動産所得が赤字になるケースがあります。

しかし、説明した通り、減価償却費には耐用年数があり、償却期間が決まっています。

そして、ローン返済の利息額は毎月減っていくので、経費に計上できる額は少なくなります。

以上のことより、節税に大きな影響を与える、減価償却費とローン返済の利息額は一定の期間を過ぎるとなくなることを理解しておいてください。

マンション経営の本質は、確実に家賃収入を得ながら資産形成していくことです。

例え、税額が増えたとしても家賃収入が確実に入ってくきて、必要な経費を正しく計上していけば確実に手取り収入は増えていきます。

確実に税金を抑えるには?

確実に税金を抑えるためには、必要経費を正しく把握して、経費に計上していくことです。

- 物件を見に行くための交通費の領収証を控えておいたり

- 広告宣伝費を記録しておいたり

- 不動産会社・税理士との打ち合わせで必要になった交際費の領収証を控えておいたり

- 物件の修繕に必要な費用を記録しておいたり

といった、年間のマンション経営で必要になった経費を正しく把握して、記録しておくことで確実に経費計上できます。

マンション経営税金のシミュレーション

では、実際にマンション経営を通し、税金をどれくらい納めるのか?シミュレーションをしていきます。

物件は都内にある、築12年の中古ワンルームマンションです。

物件条件・ローン借入条件を以下に示しました。

物件条件

| 物件 | 中古ワンルームマンション |

| エリア | 東京都中野区 |

| 築年数 | 12年 |

| 物件価格 | 20,000,000円 |

| 家賃収入 | 90,500円 |

ローン借入条件

| ローン借入 | 20,000,000円 |

| 借入金利 | 1.992% |

| 借入期間 | 35年 |

| ローン返済額 | 66,170円 |

年間収入と年間必要経費を以下に示しました。

年間収入

| 年間収入 | 1,086,000円 |

年間必要経費

| 管理費 | 93,600 |

| 修繕積立金 | 75,600 |

| 集金代行料 | 38,880 |

| 固定資産税(年間) | 59,000 |

| ローン返済の利息 | 394,762 |

| 減価償却費 | 624,000 |

| 合計 | 1,285,842 |

※減価償却費の計算は参考として、後の「減価償却費計算(参考)」の項で説明しています。

不動産所得

以上の年間の収入と必要経費から、不動産所得は-約19万円となりました。

ここで、給与所得、その他の所得と損益通算します。

給与所得額、所得控除額は以下に示しています。

会社員

給与所得:500万円

所得控除:100万円

総所得の計算

総所得は約380万円となりました。

所得税の計算

総所得の約380万円から、まず所得税の計算をします。

所得税率、所得税の計算に関しては、国税庁の所得税の速算表を参考にしました。

参考ページ:国税庁・所得税の速算表

住民税の計算

次に総所得から、住民税の計算をします。

住民税は都民税と区民税に分かれており、それぞれ都民税税率4%、均等割額1,500円、区民税率6%、均等割額3,500円となっています。

住民税の計算は、中野区の住民税計算式を参考にしました。

参照ページ:中野区の住民税計算

都民税

区民税

住民税の合計

税額合計

以上、マンション経営から得た不動産所得とその他の給与所得等を損益通算して、最終的な算出税額の合計は、717,546円となりました。

不動産所得や給与所得、所得控除額は物件・人それぞれの状況で異なってきますが、税額は以上の手順で算出していきます。

減価償却費計算(参考)

減価償却費の計算を以下示しましたので、必要ある方はご参考下さい。

2,000万円の中古ワンルームマンションをまず土地と建物に分けます。

便宜上、土地50%、建物50%として計算していきます。

1,000万円の建物部分を建物躯体と建物設備に分けます。

こちらも便宜上、建物80%、建物設備20%として計算していきます。

建物躯体800万円、建物設備200万円、それぞれで減価償却費を計算していきます。

建物躯体の減価償却費

建物躯体の耐用年数:37年

償却率:0.028

※償却率については国税庁のホームページから参考にしました。

参考サイト:国税庁・減価償却資産の償却率

建物躯体の減価償却費

建物躯体の減価償却費は、約22万円です。

建物設備の減価償却費

建物躯体の耐用年数:5年

償却率:0.2

建物設備の減価償却費

以上の計算より、建物設備の減価償却費は40万円となります。

減価償却費合計

減価償却費の合計は、624,000円となります。

まとめ

以上、マンション経営の税金の仕組みを説明し、税額をシミュレーションしました。

マンション経営の税金関係は、複雑でよくわからない、どういう中身になっているかわかりずらい、そんなイメージを持っている方もいるかもしれません。しかし、一つ一つ整理して理解すれば、難しいことはありません。

マンション経営の税金を理解しておけば、どれくらい税金を支払うのか?おおよそ予測が出来るため、事前に税金を支払うための対策が取れます。

- 家賃収入から得られる、手取り収入を一部税金支払いのために貯蓄したり

- 毎月の給与から一部、税金支払いのために貯蓄したり

- 給与所得から得られるボーナスの一部を税金支払いに充てたり

とった、事前対策が取れれば、いざ税金を支払うとなった時でも慌てることはありません。

マンション経営の税金の仕組みをしっかり理解し、確実に手取り収入を増やしていきましょう。

※マンション経営の手取り収入について詳しくは以下の記事を参照ください。

参照記事:

金高 時道

金高 時道 マンション経営の税金について、

- 税金の支払いが多くて困っている

- 税金をどれくらい支払うのか心配だ

- 税金対策について詳しく話を聞きたい

とった、ご希望があればお問い合わせください。

あなたが現在置かれている状況をヒアリングさせていただき、最も適切なアドバイスをいたします。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|