以前ご紹介した、自衛官の方向けの記事は、想像以上に多くの反響とお問合せを頂きました!!

自分を防衛!!自衛官のための、成功する不動産投資、失敗する不動産投資

本当に多くの現役自衛官の方々が記事と同じような経験をし、「まさに今の自分と同じ状況だ!!すぐ連絡しなければ!!」と思い、問い合わせ頂いた方ばかりです。

また、営業マンから急かされてはいないけど、

①駐屯地内の売店でアンケートを記入した

②営業マンから電話があった

③面談の予定がある

など、不動産投資自体には興味があるけど、なんとなく不安なので、一度話を聞きたいという希望も多くありました。

そのような方々の中で、実際に筆者が面談をし、危うく新築ワンルームマンションを購入しかけ、中古ワンルームマンションに切り替え成功した、長崎の現役自衛官Nさん(34歳)の実話をご紹介します。

現役自衛官の方で、上記①~③に当てはまる方、一度でも「不動産投資」という言葉を聞いたことがある方は必ず読んでください。

「自己破産」「家庭崩壊」

安次嶺暢平

安次嶺暢平 あなたにそうなってほしくありませんし、逆にマンション経営で成功してほしいのです。筆者が福岡・中古・ワンルームで成功しているように。

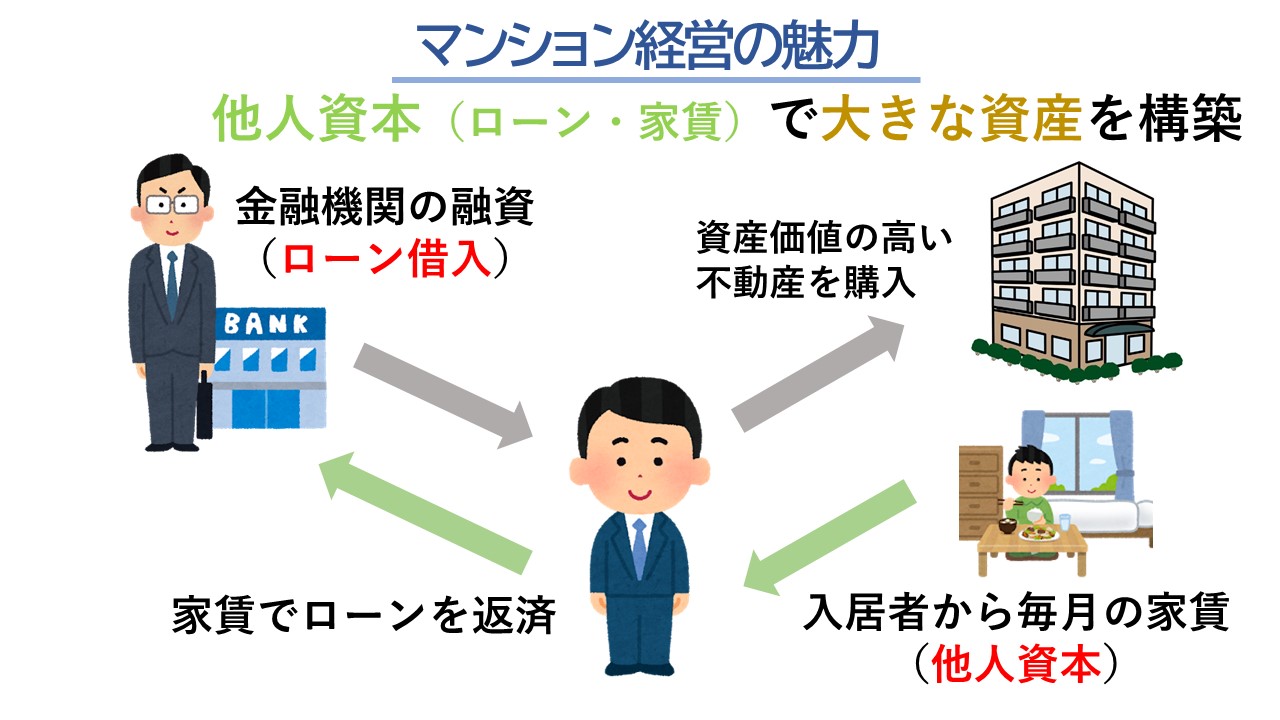

マンション経営って?

そもそも、不動産投資(弊社ではマンション経営と呼んでいます)とは何でしょうか?

ご存じのように、「資産運用」といえば株、投資信託、金、FX、最近ではNISA・idecoなど様々な手段があります。これらに共通しているのは、投資の原資は皆さんの貯金・お財布から出して投資するということです。

一方、マンション経営は銀行からお金を借りて物件を購入しますが、毎月の返済原資は入居者からもらう「家賃」であり、貯金は使う必要がないのです(賃料・借り入れ条件によって変わる場合あり)。

何が良いの?

現役自衛官のあなたには2つのメリットがあります。

ローンが終われば毎月の家賃がまるまる収入となり、公的年金と合わせた生活費となります(例:公的年金20万+家賃収入15万=毎月35万円)。

例えば今日1,300万円の物件を全額ローンで購入するとします。もし次の日に亡くなってしまったとしたら、1,300万円の借り入れがゼロになります。つまり1,300万円の資産価値があるマンション実物と、毎月の家賃収入を残すことができ、遺されたご家族の生活と幸せを守ることができるのです。

筆者はだと考えています。なぜか?

ご存じのようにほとんどの方が54~56歳で定年退職を迎え、一般の方と比べて多くの老後資金が必要になるからです。

また、体力面・精神面ともに大きな負荷や危険が伴います。命に万一があった時に大切な家族を守るために、備えをする責任があるのではないでしょうか?

※詳しい内容については下記を参照ください。

自分を防衛!!自衛官のための、成功する不動産投資、失敗する不動産投資

長崎の現役自衛官Nさん(34歳)との出会い

問合せを頂いたのは、記事を公開してからわずか翌日の事です。

・駐屯地内の売店で「資産運用に関するアンケート」を記入した

・後日「一度話をしませんか?」と電話があり、面談の約束をした

・面談相手は、福岡で有名な新築ワンルームマンション業者(L社)

・駐屯地に出入りしている業者だし、同僚で買っている人もいるらしいし、大丈夫だろうと売買契約までしたが、本当に大丈夫か急に不安になった

・その夜、ネットで調べたら弊社の記事を読んで問い合わせをした

・契約したのは2件、総額4,060万円

経緯をひと通り聞き、翌日長崎まで飛んでいくことにしたのです。

衝撃の内容!!新築ワンルームは絶対NG

お会いし、早速2物件の内容を聞くと衝撃、はっきり言って絶句しました。内容は以下になります(2物件の合計)。

| 物件 | L社(新築、同建物で2部屋合計) 福岡市中央区

|

| 築年数 | 新築 |

| 販売価格 | 40,600,000円 |

| ローン借入額(35年) | 40,400,000円 |

| 家賃 | 137,000円 |

| ローン返済額 | ▲128,502円 |

| 管理費・積立金 | ▲24,195円 |

| 毎月の収支 | ▲15,697円 |

毎月の手取り額がなんと▲15,697円なのです!!

これが10年続いたとしたら、毎月15,697円×12ヵ月×10年、なんと▲1,883,640円の持ち出しとなります。しかも10年間満室が続いた場合なので、退去・空室が発生した、あるいはサブリース家賃が下がった(通常3年毎に下げられる)場合には、さらに持ち出しが増えるのです。

新築業者の営業マンは、毎月の手取りが赤字になる事に対して、「生命保険料の代わり」というトークを使います。はっきり言います、嘘です。なぜか?

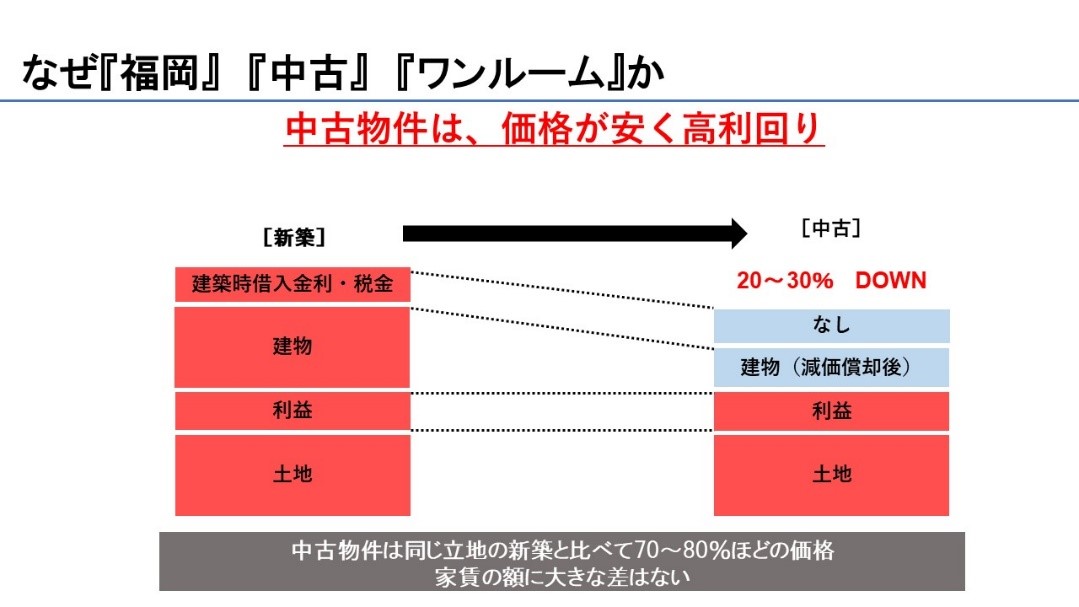

生命保険機能は中古ワンルームマンションでも同じように付いており、中古の方がどう考えてもメリットがあるのです。

以上の話をしたところ、現役自衛官Nさんは新築2件を辞め、中古を2件購入することを決めました。筆者が実際にNさんに御紹介した物件と比較してみましょう(固都税除く)。

| 物件 | 新築(2件)

|

中古(2件)

|

| 築年数 | 新築 | 14年 |

| 購入価格 | 40,600,000 | 25,200,000 |

| ローン期間・借入額 | 35年/40,400,000 | 35年/25,000,000 |

| 家賃 | 137,000 | 105,300 |

| ローン返済額 | ▲ 128,502 | ▲ 81,490 |

| 管理費・修繕積立金 | ▲ 24,195 | ▲20,080 |

| 手取り(1ヵ月) | ▲ 15,697 | +3,730 |

| 手取り(1年) | ▲ 188,364 | +44,760 |

1年で233,124円(188,364+44,760)の差がつきます。

考えてみてください。

この233,124円を他の投資(NISA・iDeco、株、投資信託など)で運用すれば更に資産形成ができると思いませんか?

これが新築を買わないべき理由、言い換えると必ず中古を購入すべき理由です。

マンション経営の王道へ

前回記事のSさんと同様、Nさんも自衛官はマンション経営を必ずすべきこと、購入するなら福岡中古ワンルームがベストであることを理解頂きました。

売買契約はしていたものの、でしたので、筆者が御紹介した上記の福岡中古ワンルームマンションを購入頂きました。

購入の際にはと、涙が出るほどありがたい言葉を頂きました。

安次嶺暢平 筆者の私もローンを組み、福岡中古ワンルームマンションを2室所有しています。もしマンション経営が悪いもの・失敗するものであれば、筆者も購入するわけありません。つまり正しい考え方・正しい選び方が重要なのです。

参照記事:なぜ99%の営業マンは自分で不動産投資をしないのか? ~1%の営業マンが実践する、成功するマンション経営~

まとめ

いかがでしたでしょうか?

最近、今回お伝えしたような新築ワンルームマンションを購入し、購入した後に「失敗した」と気付く自衛官の方が後を絶ちません。購入してからでは取り返しがつかず、最悪は自己破産、職を失い家庭崩壊となることも決して大袈裟ではありません。

自衛官のあなた、成功するマンション経営の原理原則を聞いてみませんか?

必ず成功へお導きすることをお約束します。

セカンドオピニオン及び無料相談

達仁.comでは、以下に該当する人に特別条件でコンサルさせていただきます。通常、1時間1万円の個別コンサル・セカンドオピニオンを、期間限定・人数限定で無料でコンサルさせていただきますので、お早めにご連絡ください。

1、現役自衛官の方で、福岡新築ワンルーム業者から営業を受けている方

2、具体的な物件提案(中古を含む)を受けているが、営業マンや物件に不安がある方

3、既にマンション経営を始めている自衛官の方で、将来に不安を持っている方

4、その他マンション経営全般に関する質問をしたい、自衛官の方

※無料コンサル期間:2024年5月31日までにお問い合わせ頂いた方

※先着5名まで

安次嶺暢平 福岡ワンルーム会社の代表を務め、自らも福岡中古ワンルームマンションを2室所有、管理組合理事長も務める、プロ中のプロがマンション経営の王道をお伝えします。

「成功したければ成功者に聞く!!」

下記からお問合せください。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|