最近、弊社「達仁.com」の記事を見て問い合わせが増えています。特に、以下の方が 8 割を占めています。

1、福岡・新築ワンルームマンションの営業を受けている方

2、今回初めてマンション経営の話を聞いた(知識がない)方

3、提案されている物件の毎月収支が赤字であり、赤字分は生命保険代わりと考えて下さいと営業マンから言われた方

筆者もワンルームマンションの専門家として日々様々な物件調査をしていますが、新築ワンルームの毎月収支は全て赤字です。

残念ながら、80%の人がそのような赤字新築を購入した後に問い合わせを頂き、恋人や配偶者、親にも相談することが出来ず、不安な毎日を送り、後悔している現実があります。

ただし誤解してほしくないのは、マンション経営自体が悪いわけではありません。実際、筆者も自分自身でワンルームマンションを 2 室所有し、「将来のじぶん年金づくり」としてマンション経営を実践していることがその証拠です。

つまりマンション経営は正しい考え方・正しい物件を選べば、必ず老後の人生を豊かにしてくれるものなのです。

いま新築ワンルームの営業を受けている方で、毎月赤字の物件を紹介されている方、「毎月赤字は当たり前」と思っている方、提案されている物件で本当に良いのか不安な方、営業マンやトークに不信疑問を持っている方は必ず読んでください。

最後までお読み頂ければ正しい知識を身につけることができ、必ずマンション経営成功者20%の仲間入りを果たすことができるでしょう。

マンション経営って?

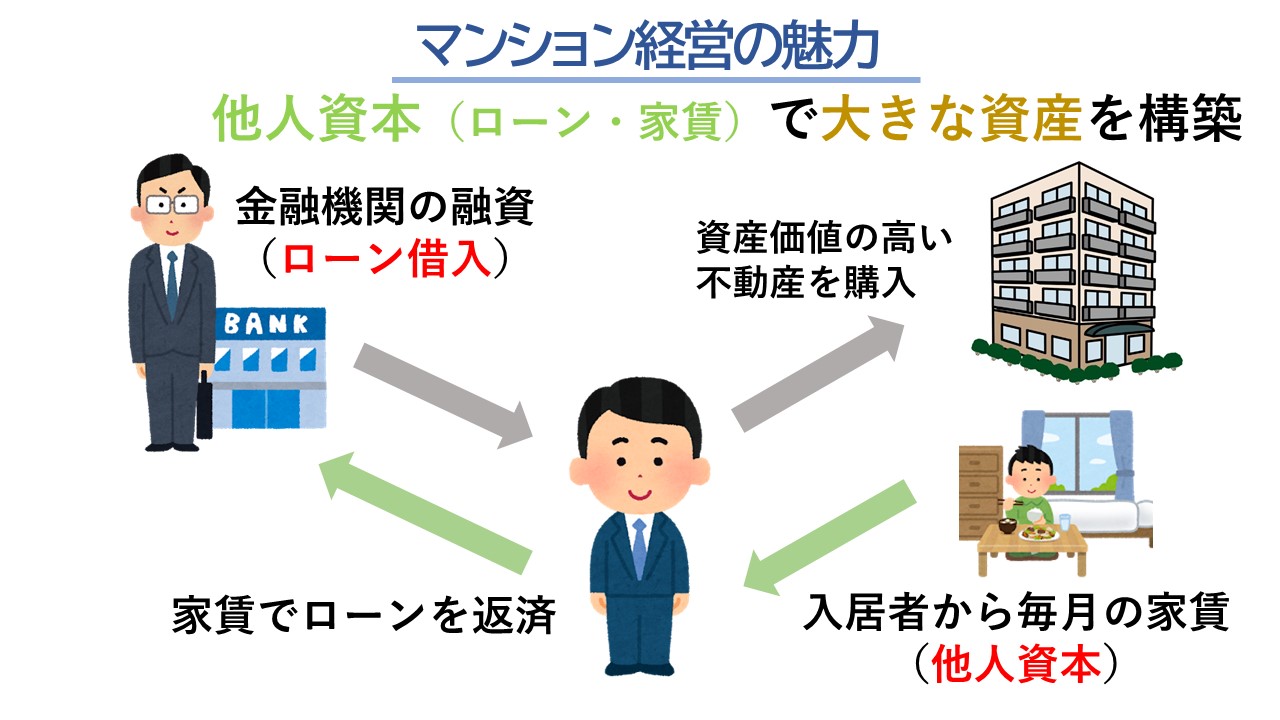

以前までの記事でもお伝えしましたが、あらためて不動産投資(弊社ではマンション経営と呼んでいます)とは何かをおさらいします。

2019 年 6 月、金融庁が突如発表した報告書、いわゆる「老後 2,000 万円問題」が社会的に注目を集め、資産形成の必要性と意識が一気に広まりました。NISA や Ideco をはじめ、株や投資信託に取り組む人も増えてきました。特に最近ではコロナショックにより仕事や将来に対する不安で真剣に資産形成を考える方が急激に増えたのです。

同時に

ただし資産形成をしようと思うと、その原資は皆さんの毎月の給料や貯金から出していくのが原則です。

一方マンション経営は、と言われています。

つまり最初の自己資金が必要なものの、購入資金には銀行からの借り入れを使い、毎月の返済は入居者からもらう「家賃」で行えるため、お給料や貯金を使う必要はありません(購入時の初期費用はあり)。

そしてローンが終われば、毎月一定額の家賃が入り続け、場合によっては売却してまとまったお金を手にすることも可能になります。これがマンション経営です。

何のためにマンション経営するの?

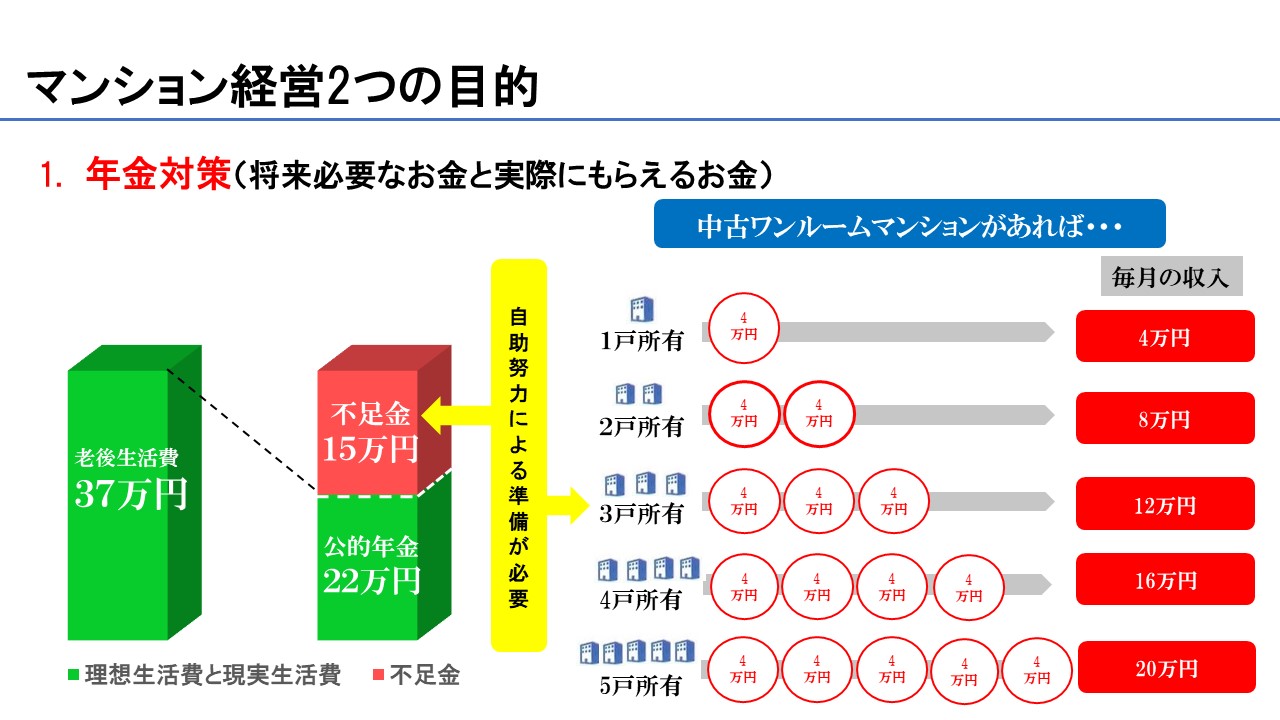

マンション経営には 7 つの目的がありますが、特に大きな 2 つのメリットがあります。

1、定年退職後の年金対策

前述した老後 2,000 万円問題からも明確なように、国からもらう公的年金だけでは老後の生活が出来ません。

「生命保険文化センター」の調査によると、一般的な夫婦 2 人のゆとりある老後の生活資金は約 37 万円であり、もらえる年金との差は▲15 万円不足します。

そこで、例えば毎月手取り 4 万円のワンルームマンションを 3~4 つ所有すると、のです。

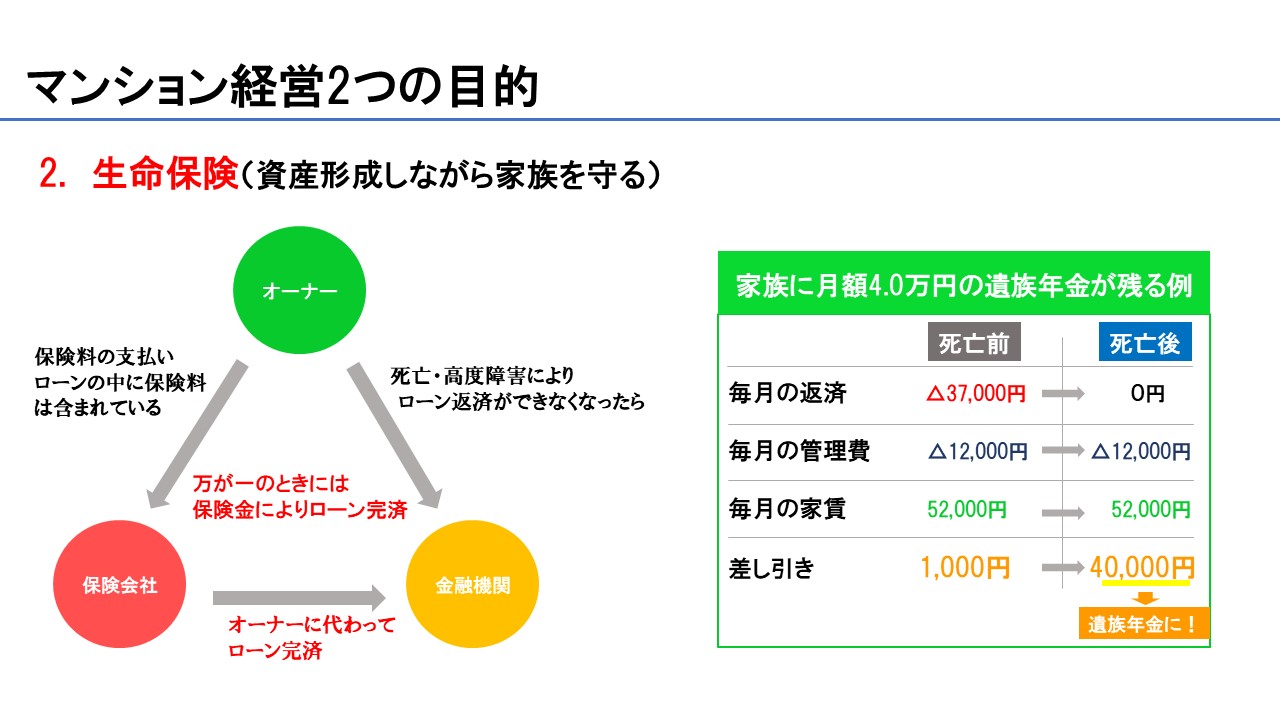

2、生命保険対策

営業マンの説明の通りですが、例えば 1,360 万円の物件を全額ローンで購入するとします。

極端な話ですが、もし購入した翌日に亡くなってしまったとしたら、1,360 万円の借り入れが保険金でゼロになります。つまり のです。

現在結婚されている方はもちろん、最近では「就業不能保障付ローン」という働けなくなった場合でもローンがゼロになる商品が出ているので、独身の方でも生命保険のメリットを受けることが出来ます。

大切なご家族のためにも、ご自身のためにも取り組む価値は大きいのです。

ただしこれは新築ワンルームだけの特権ではなく、弊社がお勧めする「中古ワンルーム」でも同じメリットを受けることが出来るのです。実例で詳しく見てみましょう。

毎月赤字!! 新築ワンルームは絶対 NG

この 2 件は現在まさに販売されている、福岡で有名な新築ワンルーム会社の実際の物件です。毎月の収支を見てみましょう(固都税除く)。

| 新築(E 社) 画像はイメージ  |

新築(L 社) 画像はイメージ  |

|

| 購入価格 | 17,300,000 | 22,000,000 |

| ローン期間・借入額 | 35 年/17,200,000 | 35 年/21,900,000 |

| 家賃 | 60,000 | 75,000 |

| ローン返済額 | ▲60,571 | ▲69,658 |

| 管理費・修繕積立金 | ▲ 7,900 | ▲9,180 |

| 管理手数料 | ▲3,300 | ▲4,125 |

| 手取り(1 ヵ月) | ▲11,771 | ▲7,963 |

| 手取り(1 年) | ▲141,252 | ▲95,556 |

E 社も L 社も、毎月の手取りが赤字ですね。

ちなみにワンルーム業界では「新築プレミアム」といい、最初の家賃が一番高く、その後はおおよそ 10 年かけて家賃が下落していきます(その後は落ち着いていきます)。また、修繕積立金も 10~15 年を目安に値上げになるケースが多いです。

つまり購入後、さらに毎月の赤字が増えていくのです!!!!

新築ワンルームの営業マンは、この赤字を「生命保険料の代わり」というトークを使って買わせようとします。しかし、はっきり言ってメリット 0 です!!

なぜか?

生命保険機能は中古ワンルームでも同じように付いており、中古の方がどう考えてもメリットがあるのです。

中古ワンルームを選ぶべき理由

では実際に、数ヵ月前私のお客様に御購入頂いた物件と比較してみましょう(固都税除く)。

| 中古(築 14 年)

|

|

| 購入価格 | 13,600,000 |

| ローン期間・借入額 | 35 年/13,500,000 |

| 家賃 | 57,000 |

| ローン返済額 | ▲44,720 |

| 管理費・修繕積立金 | ▲10,000 |

| 管理手数料 | ▲1,540 |

| 手取り(1 ヵ月) | +740 |

| 手取り(1 年) | +8,880 |

先ほどの新築と比べ、

E 社だと毎月 12,511 円(11,771+740)、毎年 150,132 円(141,252+8,880)

L 社だと毎月 8,703 円(7,963+740)、毎年 104,436 円(95,556+8,880)

これだけの差がついてしまうのです。

中古ワンルームだと毎月の収支は黒字。さきほどお伝えしたとおり、中古ワンルームでも生命保険機能は同じです。

もうお分かりですね。

毎月赤字の新築ワンルームを生命保険代わりとして購入するメリットは何もないのです。これが新築を買ってはいけない理由、言い換えると必ず中古を購入すべき理由です。

ちなみに A 社の物件との差額お問い合わせ・面談頂いた方限定でお伝えします。

まとめ

いかがでしょうか?

マンション経営は、もらえる公的年金がますます低くなる 20~30 代の方は必ず取り組むべきです。

「福岡・中古・ワンルーム」を選択すれば、毎月の収支が黒字になり、限りなく成功する確率が高くなります(筆者が所有しているのは 2 件とも、福岡市中央区・中古ワンルーム)。

繰り返しになりますが、新築ワンルームは絶対に購入せず、中古ワンルームを選びマンション経営成功者 20%になってください。筆者が最大限サポートさせて頂きます。

達仁.com では、以下に該当する人に特別条件でコンサルさせていただきます。

通常、1 回 5 万円の個別面談を、期間限定・人数限定で無料でコンサルさせていただきますので、お早めにご連絡ください。

1、福岡・新築ワンルームマンションの営業を受けている方

2、今回初めてマンション経営の話を聞いた(知識がない)方

3、提案されている物件の毎月収支が赤字であり、赤字分は生命保険代わりと考えて下さい

と営業マンから言われた方

4、営業マンや提案されている物件に漠然と不安不信がある方

5、既にマンション経営を始めているが、毎月の収支が赤字の方

※無料コンサル期間:2024年5月31日までにお問い合わせ頂いた方

※先着5名まで

「成功したければ成功者に聞く!!」

下記からお問合せください。

問い合わせフォームはこちら

https://tatujins.com/toiawase1/

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|