「マンション経営とは一体どういうものなのだろうか?」将来の年金対策として、資産運用の一つとして、等家族や友人との会話、テレビ雑誌、新聞など様々な情報媒体を通じて、マンション経営という言葉を耳にし、興味関心を持つ方が増えてきました。

「マンション経営とは一体どういうものなのだろうか?」将来の年金対策として、資産運用の一つとして、等家族や友人との会話、テレビ雑誌、新聞など様々な情報媒体を通じて、マンション経営という言葉を耳にし、興味関心を持つ方が増えてきました。

また、マンションの営業電話がかかってきて「マンション経営とは何か?」と興味関心を思った方も中にはいるかもしれません。

現在、資産運用、年金対策、相続対策、長期安定収入、等様々な角度からマンション経営は注目を集めてきています。

今回は、マンション経営とは何か?という基本的な概要から仕組み、具体的な内容まで、幅広くかつ深堀してご説明いたします。

マンション経営とは?

マンション経営とは、端的にいうと、マンションを人に貸して、家賃収入を得ることです。20~30年と長期安定的に利回りを得ることができ、ローンを組めば少額から始めることも出来ます。

図1.マンションオーナーと入居者の関係

マンション経営の本質

マンション経営の本質は、マンション経営に投資した金額に対し、長期安定的にどれだけリターンを得ることが出来るのか?ということです。

例えば株は投資した会社の業績が上がればその分、高い利益を上げることが出来ますが、一方で会社の業績が下がれば、大きく損失を出す可能性があります。利回りとリスクは表裏一体の関係にあるので、利回りが高い分、リスクも高く、損失を出す可能性もあります。

低リスクの金融商品の預金は、金利0.001~0.01%台と低い金利でリターンは少ないですが、銀行が存続している限り元本を保証しますので低リスクです(※銀行が破綻した場合は預金者1名当たり、1,000万円とその利息までの預金は保証します)。

マンション経営は、購入時に投資した金額に対し、ローリスクロングリターンで長期安定的に利回りを得ることが出来ます。

マンションを現金一括購入すれば、その投資した現金に対しての利回り、ローンを組んで始めた場合は、その自己資金に対する利回りを得ることができます。

預金の0.01%台の金利に対して、マンション経営では物件により様々ですが、4%~10%台の実質利回り、20年、30年それ以上と長期間に渡り収益を得ることで、結果として自己投資資金よりも多くの利益を上げることが可能なのです。

そして結果として、経済的に安定した生活、老後の年金対策、万が一亡くなった際の家族への収入源など、人生を経済的な面からサポートし、よりよくしてくれるのです。

マンション経営の仕組み

それでは続きまして、マンション経営を初めてからの収入と支出の関係についてご説明いたします。

マンション経営を始める

マンションの価格は300~500万円のものもあれば、1000~3000万円と、物件のエリア、築年数、部屋の広さ、階数などによってそれぞれ価格が異なってきます。

現金一括でマンションを購入する方もいますが、安い買い物ではないので、ローンを組んで購入する方が多いです。

毎月の家賃収入と支出

それではまず、マンション経営を始めた場合の家賃収入と支出の関係についてご説明させていただきます。

ローンを組んでマンションを購入する方が多いので、ローンを活用した場合の家賃収入と支出の関係についてご説明させていただきます。

ローンを組んでマンション購入した場合には毎月のローン返済があります。

先ほど、上記の項で家賃収入のご説明をさせていただきましたが、一般的には、この家賃収入からローン返済を行います。

また、ローン返済以外にも毎月の管理費・修繕積立金、賃貸管理会社に物件の管理を依頼した場合には集金代行手数料、年間では固定資産税・都市計画税の税金が引かれます。

毎月・年間の支出項目

- 管理費

- 修繕積立金

- ローン返済

- 集金代行手数料

- 固定資産税・都市計画税

上記の支出項目より、家賃収入から支出が引かれて、残った資金を増やしていき、将来の修繕資金等に充てることが出来ます。以上のことより、マンション経営には収入と支出があることをご理解ください。

マンション経営のメリット

以下に、マンション経営のメリットを挙げました。

(マンション経営のメリットについては、当サイトのマンション経営4大メリットをご参考ください)

- 長期安定収入

- 老後の年金対策

- 生命保険代わり

- インフレに対応している

- 少額の資金からスタート

それでは、それぞれご説明いたします。

長期安定収入

繰り返しのご説明になりますが、長期安定収入はマンション経営の最も大きなメリットです。

例えば、家賃収入が6万円のときに、年間で6万円×12ヶ月=72万円、30年間で2,160万円となります(※解りやすく説明するために、空室は考慮しておりません)。

来月から家賃収入が、毎月あなたの口座に6万円入ってきたらどう思うでしょうか?

しかも、それが10年20年、30年と長期間に渡って得ることが可能なのです。

老後の年金対策

老後の生活について以下のように考えている方が中にはいるのではないでしょうか?

- 老後の生活のため、お金が足りるか心配だ

- 老後、国から年金がもらえるかわからない

- 老後の生活費をどのように準備しようか

今やニュース、新聞、雑誌、本など、毎日何かしらの情報媒体を通じて年金の話題を耳にします。先ほども「老後の生活が不安」というご理由でマンション経営をスタートさせたお客様がいらっしゃいました。

老後の生活について特に、経済的な面で不安に思っている方は多いのです。

そんな老後の経済的な不安に対して、マンション経営を通じた長期安定収入で解決することができます。

例えば、マンション経営の家賃収入から6万円得ることができれば、私的年金として老後の経済的な不足分を一部カバーすることができます。

現在、老後夫婦二人で最低必要な生活費として約22万円、ゆとりある生活を送るためには約35万円の生活費が毎月必要になるといわれています(生命保険文化センター調査)。

その老後必要な生活費の一部を家賃収入でカバーすることができるのです。

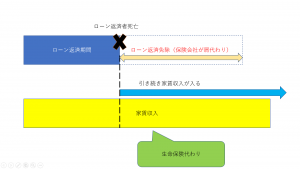

生命保険代わり

マンション経営は生命保険代わりになります。

なぜ、生命保険代わりになるかと言いますと、マンションを購入する際、団体信用生命保険に加入するからです。

団体信用生命保険は、もしマンション購入者が万が一亡くなった場合には、その後のローンの残債を全て保険会社が肩代わりする保険です。そのため、ローンの残債がなくなり家賃収入が生命保険代わりとなります。

例えば、マンション経営のため返済期間を20年と設定してローンを組み、10年後ローン契約者が亡くなった場合には、その後のローン残債を生命保険会社が肩代わりすることになります。

図2.団体信用生命保険の説明

インフレに対応している

マンション経営は物価上昇による、インフレに対応しています。

経済活動が活発になり、モノが売れ、世の中のお金回りが良くなると、物価が上昇していく傾向にあります。物価が上昇すると、現金は相対的に目減りしていくことになります。

マンションは実物資産なので、物価上昇に合わせて資産価値が上昇していく傾向にあります。マンションの資産価値が高まることによって、マンション経営にメリットを感じる方が増え、需要が高まり、さらに価値が上昇していく傾向にあります。

資産価値が上昇していけば「今売却すると、100万円の利益が確定する」というように、希望する利益が見込めれば、臨機応変にマンションの売却という判断をすることも出来ます。

以上のように、インフレになった際でもマンションの資産価値の上昇、売却時の利益増とマンション経営の恩恵を受けることが出来ます。

少額の資金からスタート

マンション経営は少額の資金から始めることが出来ます。それはローンをうまく活用することで可能となります。

上記の項で700万円の物件を頭金100万円、ローン600万円を組んで購入した。という事例のご説明をしましたが、まさにこのことです。

では少額の資金でマンション経営をした場合に具体的にどんなメリットがあるのか?についてご説明させていただきます。

実例でご説明しますが、1,610万円の物件を頭金330万円、ローン借入1,280万円で購入したAさんの例を以下に示しました。

Aさん物件情報

| 物件エリア | 都心部 |

| 物件価格 | 1,610万円 |

| 頭金 | 330万円 |

| ローン借入 | 1,280万円 |

| 家賃収入 | 93,000円 |

| 管理費・修繕積立金 | △20,000円 |

| ローン返済 | △59,000円 |

| 集金代行手数料 | △3,600円 |

| 毎月の手取り | 10,400円 |

| 固定資産税・都市計画税 | △43,700円 |

| 年間の手取り | 81,100円 |

| 自己資金に対する利回り | 2.46% |

※△は毎月・年間の支出です。

次に700万円の物件を頭金100万円、ローン借入600万円で購入したBさんの例を以下に示しました。

Bさん物件情報

| 物件エリア | 都心部 |

| 物件価格 | 700万円 |

| 頭金 | 100万円 |

| ローン借入 | 600万円 |

| 家賃収入 | 60,000円 |

| 管理費・修繕積立金 | △11,500円 |

| ローン返済 | △27,500円 |

| 集金代行手数料 | △3,600円 |

| 毎月の手取り | 17,400円 |

| 固定資産税・都市計画税 | △42,200円 |

| 年間の手取り | 166,600円 |

| 自己資金に対する利回り | 16.6% |

以上のAさん、Bさん二つの事例からローンを活用することによって少額の資金でマンション経営をスタートし、毎月・年間でしっかり利益を上げることができるのです。

レバレッジ効果

上記の項の補足になりますが、少額の資金でマンション経営をスタートさせることによってレバレッジ効果を得ることができます。

レバレッジ効果とは、「小さな力で大きな物を動かす」てこの原理のことです。マンション経営でいえば、「ローンを活用して、少額の資金で大きな利益を得る」ということです。

上記のAさん、Bさんの例ではそれぞれ物件価格1,610万円、700万円に対して、頭金330万円、100万円の投資で、利回り2.46%、16.6%と少額の資金でマンションを購入し利益を上げることが出来ています。

通常、マンション購入資金がなくローンを活用しなければ、地道にマンション購入の資金を貯めなければなりません。その場合は、貯金をする時間がかかり、さらに購入資金に対する利回りがローンを活用した場合と比較して低くなることがあります。

では上記のBさんの例で確認しましょう。Bさんが物件を現金一括購入した場合を以下に示しました。

Bさん現金一括購入

| 物件エリア | 都心部 |

| 物件価格 | 700万円 |

| 頭金 | なし |

| ローン借入 | なし |

| 家賃収入 | 60,000円 |

| 管理費・修繕積立金 | △11,500円 |

| ローン返済 | なし |

| 集金代行手数料 | △3,600円 |

| 毎月の手取り | 44,900円 |

| 固定資産税・都市計画税 | △42,200円 |

| 年間の手取り | 538,800円 |

| 自己資金に対する利回り | 7.7% |

100万円のローン借入をした場合と現金一括購入した場合を比較して、利回りの差が2.1倍あり(16.6%>7.7%)、ローン借入の方が自己資金に対する利回りが高いことがわかります。

今回は一例ですが、貯金をしてからマンション経営を始めるよりも、ローン借入をしてでも先にマンション経営を初めた方が利回りが高くなる場合があるのです。これがマンション経営でとても重要なレバレッジ効果です。

この話を聞いて「こんな考え方ならローンを借りてマンション経営をはじめよう」という方が中にはいらっしゃるのです。

マンション経営をはじめようと思っていて、でも今手元にあまり現金を持っていない方でも、マンション経営を始めるチャンスがあります。

マンション経営のリスク

ここまでマンション経営の仕組みとメリットを中心にお話しましたが、ここからはリスクについて具体例を挙げながらご説明していきます。

上記の項でご説明したメリットはリスクを理解し、最小限に抑えた上で可能になることです。

そのため、マンション経営のリスクをしっかり理解しておきましょう(当サイトのマンション経営4大リスクに関する記事もご参考ください)

それではマンション経営のリスクについて具体的にご説明していきます。

空室リスク

マンション経営の最も大きなメリットは、家賃収入による長期安定収入である。というご説明をしましたが、一方で空室が長期安定収入を阻む、最も大きなリスクになります。

なぜなら、空室になると家賃収入が入ってこないからです。そのため、マンション経営では空室を出来る限り抑えなければならないのです。

例えば、家賃収入6万円の物件で10年間マンション経営を続けて空室期間4ヶ月の場合と空室期間20ヶ月の場合では損失額や稼働率が違います。

空室期間4ヶ月

空室期間20ヶ月

10年間で空室期間4ヶ月、稼働率96.6%、空室期間20ヶ月で稼働率83.3%

(稼働率は、当該物件に入居者がどれだけの期間住んでいたかという割合です。今回は、空室についてより解りやく深堀するために稼働率を出し数値化しています)

以上のように、マンション経営を通じて、空室期間が長期に渡っていくと、損失額が大きくなり、稼働率も下がります。そして、家賃収入も減るため、空室は最小限に抑える必要があるのです。

この空室リスク(空室期間)を最小限に抑えて、より稼働率を上げることでマンション経営の収益が上がり、家賃収入の資産がどんどん増えていきます。

空室リスクを下げる

空室リスクを下げるために最も重要なのが、好条件の立地と環境の物件を選定することです(空室リスクの対策については当サイトの空室対策の7つの方法の記事もご参考ください)。

好条件の立地と環境とは、駅から徒歩5~10分以内、近くにコンビニやスーパーが有り利便性が良いということです。

なぜ立地と環境を重要視するかといいますと、入居者のニーズが高いからです。入居者のニーズが高いということは、空室のリスクが少ないことを意味します。

賃貸物件のネット検索でも「駅から徒歩5、10分以内」「近くにコンビニ、スーパー有り」など条件を絞って探します。

よって、ネット検索では立地と環境の条件が合わなければ、そもそも入居者の比較対象にも上がらないのです。

また、空室リスクを抑えるために以下の条件を押さえることも重要です。

- 専有面積と間取り

部屋が狭すぎず、出来れば25㎡以上の広さがあること。間取りが三点ユニットバスではなく独立洗面台、バストイレ別、キッチンが広いことなど

- 室内の差別化

床が茶色のフローリング、壁が白のクロスなど代わり映えしない部屋ではなく、入居者の好みに合ったデザインクロスやコルク調の壁、シャワーブースを設置したりすること

- 建物管理

建物の外観や内観を清掃して綺麗に保ち、古くなった排管等の設備は取り換えていること

- 賃貸管理会社

マンション経営をサポートする賃貸管理会社が誠実な対応をし、入居者をいち早くつける姿勢がある

以上の点をしっかり押さえて、空室リスクを出来るだけ下げましょう。

設備劣化による突発的な出費

マンションを所有していれば設備劣化による故障で、突発的な出費が発生することが考えられます。

築古の物件、特に築20年、30年それ以上の物件は設備劣化による突発的な故障には注意が必要です。

例えば、電気温水器、ガス給湯器、換気扇は耐用年数の10~15年を過ぎると故障の可能性が高まります。

耐用年数を過ぎて劣化が進み故障が発生すると、一回の修繕で20~30万円と突発的な費用がかかる場合があります。そのため、築古の物件は設備劣化による突発的な故障には注意が必要です。

突発的な出費が発生したとしても対応できるように、手元に30~50万円は余裕資金を持っておくことをお薦めします。

金利上昇のリスク

マンション経営はローンを組んで始める方が多いとご説明しましたが、金利が上昇することにより、ローン返済額が増え毎月の収支にマイナスな影響を与える場合があります。

マンション経営でのローン借入は変動金利が多いです(もちろん中には固定金利のローンもあります)。

変動金利は各金融機関が「短期プライムレート」「長期プライムレート」の基準をもとに半年ごとに、利率の見直しを行っています。

この変動金利の利率の見直しにより、金利が上がれば、マンション経営で借入しているローン返済額の元金と利息の割合の内、返済額の利息が増えることになります(※厳密には5年ルール、125%ルールというものがあって、5年間は毎月の返済額が上がらない。返済額が上がったとしても毎月の返済額の125%を上限とする。というルールがあります)。

以上のことより、金利が上昇すれば、ローン返済額が増えることになります。

金利上昇

例えば、1,000万円の物件を購入するために、頭金100万円、変動金利、金利2%、期間25年、900万円でローンを組んだ場合は、返済総額約1,140万円、月々の返済額は3.8万円となります。

ただ、金利が契約時から10年後1%上昇し、金利3%になった場合は、返済総額が約1,190万円、毎月の返済は約4万円となります。

以上のことより、まず金利が上昇した場合はローン返済額が増えますが、以下の事前対応をすることで対策を打てます。

- できるだけ低い金利でローン借入をする(できれば1~2%台)

低い金利でローン借入を行うことにより、金利が上昇した際に元々高金利(3~4%)で借りている場合と比べて、ローン返済のリスクを軽減することができる。

- 毎月のローン返済を余裕を持って支払える額に設定する

家賃収入から十分に支払える、また空室で家賃収入が入ってこないとしても、毎月の給与から十分に支払えるローン返済額に設定すれば、もし金利が上昇したとしても、対応することができます。上記の例の、毎月3.8万円のローン返済額から4万円に変わったとしても十分対応できるでしょう。

マンション経営は金利上昇のリスクがありますが、事前対応をすることで、しっかり対策が打てることをご理解いただきたいと思います。

まとめ

今回の記事では、マンション経営とは?という題名で、マンション経営の概要、仕組み、メリット、リスクについてご説明させていただきました。

まずは、マンション経営の本質「マンション経営にいくら投資をして、最終的にどれくらいのリターンがあるのか?」この考え方をしっかり理解しておくことは非常に重要です。なぜなら、いくらマンション経営に投資をしたとしても、結果投資した金額に対して赤字であれば何の意味もないからです。

ぜひマンション経営を通じてしっかり利益を上げていけるように、今回の記事の知識を抑えていただきたいです。

大神 健志

大神 健志 マンション経営について、より深くお聞きになりたい場合はお気軽にお問い合わせください。

今回の記事の内容について、要点をまとめ、30分以内に解りやすくご説明いたします。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|