不動産投資を行うと必要経費がかかります。

毎月の管理費や修繕積立金、賃貸管理代行手数料など必要経費には様々な項目があります。

必要経費の内訳と正しい知識を身につければ、確定申告で節税効果が見込めます。

今回は不動産投資の必要経費についてご説明していきます。

不動産所得と必要経費の関係

不動産所得、必要経費、節税。この三つは密接に関係しています。

ではこの不動産所得と必要経費がどのように節税に係ってくるのか?

不動産所得、必要経費、節税の関係をご説明します。

まず年間で不動産に係る収入「総収入」から年間の必要経費を差し引きます。すると不動産所得が算出されます。

総収入から必要経費を差し引いた、不動産所得の計算式です。

ここで会社員の方であれば、給与所得と不動産所得を合算して課税所得が算出されます。算出された課税所得に対して、課税所得金額に合わせた税率を計算し、所得税、住民税を計算します。

ちなみに住民税は一律課税所得に対して、10%の税率です。

不動産所得と給与所得を合算した課税所得の計算式です。

課税所得から税率をかけた、所得税の計算式です。

課税所得金額が195万円以下の場合には一律で税率5%ではありますが、課税所得の金額が上がれば上がるほど、所得税率は上がります。

つまり上記の計算式の中で必要経費の額によって、課税所得の金額が変わり税金が算出されるのです。

以下に所得税の速算表をまとめました。

所得税の速算表

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円~330万円以下 | 10% | 97,500円 |

| 330万円~695万円以下 | 20% | 427,500円 |

| 695万円~900万円以下 | 23% | 636,000円 |

| 900万円~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参照:国税庁の所得税の税率計算

必要経費に関して正しい知識を持って正しく申告すれば、税金が抑えられるのです。

不動産投資に係る13の必要経費

では、不動産投資に係る必要経費とはどんなものがあるのかご説明していきます。

必要経費を13項目挙げました。

- 管理費

- 修繕積立金

- 損害保険料

- 賃貸管理代行手数料

- 租税公課

- 交通費

- 税理士

- 減価償却費

- 修繕費

- ローン借入金利息

- 通信費

- 接待費

- 消耗品

それでは、それぞれの項目についてご説明していきます。

管理費

管理費は毎月、建物管理会社に支払う費用です。

管理費は、管理人の給料、マンションの清掃費、共用部の電球費等の交換の費用に使われます。

マンションのエントランスを綺麗に維持したり、共用部を使用する際に問題なく使用するため、快適な生活を送るために管理費は使われます。

修繕積立金

修繕積立金は将来に渡ってマンションの建て替えや、大規模修繕工事をするときのために必要な費用を毎月積み立てているものです。

大規模修繕工事とは、建物の外観が錆びていたり、古くなっていれば、外壁を変えたり、各部屋のベランダの鉄柵を交換したりします。

区分所有マンションであれば、当該マンションの各部屋のオーナーから毎月定額で徴収されていくものです。

もし、将来の大規模修繕のための資金の準備として、修繕積立金が不足している場合は、毎月定額で徴収されていた修繕積立金の金額が上がる場合があります。

マンションは実物資産なので、建物の外壁や内部の設備で経年劣化が起こります。

修繕積立金は、大規模修繕工事で外壁や内部の設備の改装を行い、マンション資産価値の維持・向上をするための元手になるので非常に重要な資金です。

損害保険料

火災保険、地震保険など、その年にかかった損害保険料は必要経費に計上できます。

損害保険料は2年、5年、10年で保険料を支払う場合が多いです。その場合は、全額の保険料を各年で割って損害保険料として計上します。

例えば、火災保険料が10年で100万円、地震保険料が5年で30万円のケースだと

火災保険料

地震保険料

上記の計算より、火災保険料の年間の経費は100,000円、地震保険料の年間の経費は60,000円となります。

賃貸管理代行手数料

マンションやアパートを購入して、管理を賃貸管理会社に依頼すれば毎月賃貸管理代行手数料が発生します。

賃貸管理代行手数料は家賃の5%程度が相場になります。賃貸管理代行手数料は必要経費に計上できます。

例えば、毎月5,000円の賃貸管理代行手数料がかかる場合は

年間の必要経費は60,000円となります。

租税公課

不動産投資における租税公課とは、固定資産税や都市計画税、不動産取得税、免許税などです。

その他の税金で、所得税や住民税などは租税公課に含まれません。

交通費

不動産の物件調査や、現地調査の際に電車を使ったり、新幹線を使った際の経費です。

また不動産投資の知識をつけるために不動産投資に関するセミナーに参加する場合でも、交通費や宿泊費も必要経費に計上できます。

税理士への報酬

確定申告をする際、税務指導などの顧問料、その他税務相談などの報酬はその年の必要経費に計上できます。

ただし、不動産所得とは関係のない相続税や贈与税などの報酬は、不動産所得に対する必要経費とはならないので注意が必要です。

減価償却費

減価償却費とはマンションやアパートのような高額で長期間、資産として価値のあるものに適用される、毎年必要経費として計上できるものです。

また、マンションは費用計上できるものとできないものがあるので注意いただきたいと思います。

それが、マンションの建物は減価償却対象で、土地部分は減価償却対象ではないです。

マンション、建物、土地の減価償却

また、さらに建物部分は建物躯体と、建物設備の2つに分けることができます。

建物躯体とは建物本体で、建物設備は電気設備や給排水設備などになります。

マンション建物部分

マンション建物 → 建物躯体(本体)

↓

建物設備

このように、一言に減価償却といっても、減価償却できる建物部分と減価償却できない土地部分に分ける必要があります。

また、減価償却費の計上の仕方はわかりにくい面もあるので、もう少しわかりやすくご説明します。

減価償却費ってわかりやすく説明すると?

まずは、減価償却のルールの中で20万円以上の物品は一括償却資産ではなく、減価償却するルールがあり、マンションは20万円以上の資産なので、減価償却を行います。また、青色申告者のみ適用可能とされる「少額減価償却資産の特例」というものもあります。

通常、必要経費というのはその年にかかった経費を計上するものです。上記で挙げたような、管理費、修繕積立金、賃貸管理代行手数料など。これらは、その年にかかった経費として計上します。ただ減価償却費は概念が少し違います。

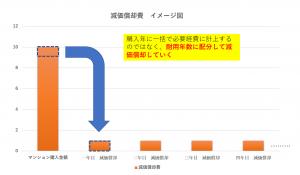

例えば、1,500万円の新築ワンルームマンションを購入したとして、50%が建物、50%が土地部分、減価償却に当たる部分が750万円、その年に750万円全額を経費として計上しても、マンションは翌年も長期間使い続けますよね?特に新築であれば、10年、20年、それ以上使用する場合が多いです。

鉄筋コンクリートのマンションだと耐用年数が47年と決まってます。

そこで上記の例だと購入したその年に一括で750万円を必要経費で計上するわけではなくて、750万円を耐用年数47年で毎年配分して必要経費として計上できるのです。

下記に減価償却費のイメージ図を示しました。

修繕費

修繕費は、所有している物件の設備が経年劣化により取り換えが必要になった際に発生する費用です。

例えば、中古ワンルームマンションを所有していて、経年劣化により電気温水器が壊れたとします。その際に新たな電気温水器を購入して設置した際30万円の費用がかかれば、その分はその年の必要経費で計上することができます。

また、注意していただきたいのが以下の費用がかかった場合です。

- 部屋の内装を変えたり、改装した際に直接要した費用

- 修繕以外の目的で要した費用

上記のものは修繕費に含まれない、つまり必要経費で計上できないので注意してください。

借入金利息

現金一括で不動産を購入した場合は借入金利息について心配する必要はありませんが、ローンを組んで購入した場合に、返済額のうち借入金の利息は経費として計上することができます。

例えば、4,000万円の不動産物件を購入しようとして、頭金1,000万円、借入額3,000万円、金利1.5%、返済期間35年、毎月の返済額92,000円、元利均等返済でローンを組んだ場合

毎月のローン返済額 92,000円

内訳: 55,000円(元金返済額) + 37,000円(利息額)

上記のように、37,000円が毎月の利息となるわけですが、この年間の利息額が必要経費として計上することができます。

※元金部分の返済は必要経費に計上できないので注意してください。

通信費

通信費は賃貸管理会社や仲介会社と不動産のことで電話した際に発生する費用です。

ただ電話は日常的に使っているものであり、「この時間は不動産関係の電話をした。プライベートの電話をした。」このように明確に分けるのは難しいと思います。

通信費の全額を経費計上するのはできないので、一週間のうち、不動産事業のために2~3割は通信したならば、通信費のうち2~3割を経費に計上することができます。

接待費

接待費は、不動産投資を行う上で賃貸管理会社の方との話し合いなどで、食事をしたりお茶をしたりと必要になるので、必要経費に計上することができます。

例えば賃貸管理会社の方、不動産関係者との会食や飲食は必要経費に計上できます。

もちろんその他一人で食事をしたり、友人と食事をしたり不動産関係以外の方との飲食代は必要経費に計上できません。

消耗品

消耗品は、基本的な考え方として、不動産投資の事業に使用した物品の購入費等なら必要経費として計上できます。

例えば、物件を検索する際に必要になったパソコンやカメラ、図面の印刷費用など消耗品として経費計上することができます。

必要経費のまとめ

以上13の項目を必要経費として挙げてご説明しました。

不動産投資は様々な必要経費の項目があります。必要経費のことをあまり理解せずに不動産投資をしていると、知らず知らずのうちに所得税や住民税を多く支払うことになります。

必要経費を正しく理解して、経費に計上しましょう。

必要経費の正しい知識を理解した上で、必要経費に計上すれば、節税になるかもしれませんよ。

不動産投資が事業的規模の場合

ここまで、不動産投資の必要経費についてご説明しました。

ここからは、不動産投資が事業的規模の場合の必要経費やメリットについてご説明していきます。

不動産投資が事業的規模とは?

不動産投資が事業的規模とは、どういうことなのか?

簡単に概要をお伝えしますと、不動産投資で不動産物件を1室や2室の所有ではなくて、5棟、10室と規模が拡大していった場合に、不動産投資を事業的規模と認めることができます。

事業的規模になるとどういうメリットがあるのか?その最も大きなメリットは、確定申告において所得から控除できる費用が、事業的規模の場合とそうでない場合と大きく異なるところです。

具体的な事業的規模の判定基準としては、戸建住宅であれば5棟、マンションであれば10室、これが目安となり事業的規模かそうでないかの判断基準になります。

事業的規模の基準

では所有している不動産が事業的規模の場合どういう風に必要経費に計上できて、メリットがあるのかご説明していきます。

青色申告特別控除が利用できる

青色申告特別控除とは、青色申告者に適用される所得控除のことです。

青色申告とは、詳細な帳簿付けにより確定申告することを言います。(参照:青色申告について)

青色申告特別控除は以下の二つの控除枠があります。

- 簡易簿記による記帳で控除できる10万円

- 正式の簿記により記帳で控除できる65万円

詳しくはこちらを参照ください。(参照:簡易簿記と正規簿記について)

つまり最低でも10万円、最高で65万円の控除を受けることができるのです。

家族への給料の支払いを経費計上できる

得られた不動産収入を家族へ給料として支払い、さらに給料全額を経費として計上することができます。

家族に支払う給与のことを青色事業専従者給与と言います。

白色申告では配偶者が86万円、その他の親族は50万円と決められているのに対して青色申告の場合は給与全額を経費に計上できます。

未回収家賃を経費計上できる

入居者が家賃を払わず、滞納していた家賃も事業的規模であればその年の経費として、計上することができます。

例えば、家賃8万円の物件で入居者が二ヶ月家賃を滞納していた場合は、8万円×2ヶ月=16万円をその年の必要経費として計上することができます。

火災や地震で受けた損失を経費に計上できる

火災や地震などで所有している不動産物件が損壊し、被害が発生した場合はその全額を経費として計上することができます。

また被害の損失が不動産所得を上回った場合に損失額の赤字を3年に渡って繰り越すことができます。

まとめ

以上、不動産投資と経費の関係についてご説明しました。

不動産投資にかかわる必要経費は様々な項目があります。一つ一つしっかり理解して、必要経費に計上できるものを把握し、正しく節税につなげましょう。

また事業的規模の場合は、必要経費に計上できる範囲が広がりますので、事業的規模のメリットも押さえておきましょう。

金高 時道

金高 時道 今回は不動産投資に係る必要経費についてご説明しました。不動産投資の必要経費について更に詳細をお聞きしたい場合はぜひお気軽にお問い合わせください。

我々コンサルタントが必要経費に係る悩みを一緒に解決していきます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|