不動産投資では、ローンの審査に通り、融資を受けることによって、少額の自己資金から不動産投資をスタート出来ます。

しかし、不動産投資のローン審査と聞いても、どのような項目を審査するのか?審査に通るためにはどういう点を押さえるべきなのか?等、初めてローンを組む方にとっては、わからない点がたくさんあり疑問に思うこともあるのではないでしょうか?

事前に不動産投資ローンの審査概要や、押さえておくべきポイントがわかっていたら、事前準備がしっかりできて安心ですよね。

この記事では、不動産投資のローン審査で押さえておくべきポイントや、どのような項目を評価して審査を通すのか?等、不動産投資のローン審査について詳しく説明していきます。

不動産投資のローンを組むメリットは?

不動産投資のローンを組むことによって、不動産投資独自のメリットを受けれます。

不動産投資は投資の中でも、ローン借入、他からの資金力を借りて投資が出来る唯一の手段です。

このローン借入の資金力を活用することによって、少額の自己資金で高額の不動産投資物件を購入し、家賃収入から収益を上げれます。

本来、投資資金を長期間かけて準備し投資を始めるところを、ローン借入をして不動産投資をスタートするので、早くから資産形成を始めれます。

更に、不動産投資のローン返済は、個人の収入源+入居者から得られる家賃収入、この2つの資金力から返済していきますので、空室率や家賃下落率が低く、安定収入を見込める物件であれば、ローン返済で行き詰まることはほとんどありません。

ローンの借入金利が極めて低い

今は、ローンの借入金利は極めて低いです。

1990年前後のバブル期は、投資用ローンは6~9%程でしたが、今は1~2%程の金利なので、ローンの借入もかなりハードルが下がってきました。

今月(2018年9月19日)行われた、日銀の金融政策決定会合では、「2%の物価安定目標を実現するには、協力な金融緩和を粘り強く進める必要がある」と黒田総裁は発言し、現行の大規模金融緩和策の維持を決める方向性を示していました。

これらの日銀の動向から予測すると、しばらくは今の低金利状態が続くと思われます。

今がまさに不動産投資のローンを組むには絶好のタイミングと言えます。

金融機関側から見た不動産投資ローン審査の重要性

不動産投資のローン審査に通れば、融資を受けれますが、審査は誰でも通るわけではありません。

金融機関側は「この人に融資をしたら、貸したお金が確実に返ってくるかどうか?」借り手が確実に返済してくれるかどうか、そこの信用力を見ています。

個人の人物評価が低かったり、物件の収益性が見込めなかったり、物件の資産価値が低かったりすると、金融機関側は貸したお金が返ってくる見込みがない。と判断し、審査に落ちてしまいます。

以上のように金融機関側は、

- 人物評価

- 物件の収益性評価

- 物件の資産価値評価

この3点から総合的に判断して、ローン返済の信用力がある人に融資をしている。ということを理解しておいてください。

不動産投資ローンと住宅ローンの違い

不動産投資ローンと住宅ローンは一見すると同じようなローン形態だと思われるかもしれませんが、目的や審査条件、金利条件が全く異なります。

住宅ローンは、居住用の目的でローンの借入をします。

一方、不動産投資は物件を人に貸して家賃収入を得て、収益を上げていく一つの事業です。金融機関はその不動産事業に融資することになります。

住宅ローンは基本的に、毎月安定した給与が入ってくれば、返済をしていけるので、ローンの審査自体はさほどハードルは高くはありません。

しかし不動産投資ローンは、安定して家賃収入が入ってくることはもちろんのこと、空室の際も滞りなく返済できるかどうか?万が一、ローン返済不能になった際に担保に入れていた、物件を売却してローン返済に充てれるかどうか?

さまざまな評価項目から総合的に判断して、審査をします。そのため、審査のハードルも住宅ローンと比べて高くなります。

また、金利も住宅ローンと比較して、不動産投資ローンの方が高くなります。

ローン審査の評価項目は?

不動産投資ローンの審査は、人物評価と物件の収益性評価、資産価値評価の3点から総合的に判断されます。

それぞれ詳しく説明していきます。

- 人物評価

- 物件の収益性評価

- 物件の資産価値評価

人物評価

不動産投資のローン返済は、基本的には入居者から得られる家賃収入で返済していきますが、空室になったときなどは個人の給与所得、その他の収入源から返済しなければいけません。

そのため、金融機関はその人が確実に貸したお金を返済してくれるのか?個人の返済能力を見ます。

安定した収入があり、勤務先は大手企業、勤続年数も長く、借入もない、そういった属性評価が高い方であれば、審査が通りやすく借入条件も良くなります。

借入条件が良くなるというのは、低金利でローンの借入がしやすいということです。

一方、個人事業主で事業を始めて年数が浅く、収入も安定せず、業績も不安定、他行からも借入がある、そういった属性評価が低い方であれば、正直、ローンの審査はかなり厳しくなります。

以下にローン審査に通る基準の評価項目を挙げました。

- 勤務先が大手企業、上場会社、公務員、勤務医、等の社会的に信用のある企業、勤務先

- 年収が最低でも400万円から500万円(各金融機関によっても異なる)

- 勤続年数が3年以上

- 銀行からのカードローン借入、消費者金融からの借入が無い

- 預金や株、その他所有している不動産等、資産を所有している

- クレジットカードを多数所有していない(キャッシング枠があるだけでも、借入がいつでもできると判断される)

- 携帯電話料金の毎月の引き落としを延滞していない

- 健康状態が良好(団体信用生命保険加入の際に健康状態の審査がある)

以下、弊社で提携している金融機関の不動産投資ローンの詳細な条件を記載していますので、一度ご確認ください。

参照記事:

物件の収益性評価

不動産投資物件に安定して入居者が付き、家賃収入からローンをしっかり返済していけるかどうか?という評価ポイントです。

- 継続的に家賃収入が入ってくる見込みがる物件か?

- レントロールから安定した収益性が見込める物件かどうか?

- 過去の入居率から、収益が確実に入ってくる見込みがあるか?

物件の資産価値評価

金融機関は物件に抵当権を設定して、もし返済が滞り、ローン返済不能になった際に、所有している物件を売却し、ローン返済に充てます。

そのため、物件の資産価値も評価項目になります。

- 不動産投資に適した立地環境か?

- 建物の管理状況が良好で、長期的に不動産投資が実施出来る建物か?

- 狭すぎず、適度な専有面積で入居者ニーズがあるか?

- 室内の設備が整っていて、入居者ニーズがあるか?

- 賃貸管理会社がしっかり管理を適切に実施してくれるか?

審査に通るために個人で改善出来ること

以上の人物評価・物件の収益性評価・資産価値評価の3点を総合的に評価して、審査に通すかどうかを金融機関が判断します。

審査に出来るだけ通るためには、個人で改善できるポイントを実践することです。

個人で改善できる項目を以下に挙げました。

- 携帯電話の毎月の支払いを延滞しないこと

- クレジットカードを余計に複数枚、持たないこと

- 消費者金融や、銀行からカードローン等の借入をしないこと

- 健康状態が悪くなるような、過度の飲酒、喫煙は控えること(団体信用生命保険の加入の際に健康状態が関わってくるため)

- 収益性が見込める物件を選定すること

- 資産価値が高い物件を選定すること

詳しくは以下2つの記事を参照ください。

参照記事:

各金融機関によって審査条件・融資条件が異なる

ローンの審査は各金融機関で異なり、ローンの借入条件も異なります。

各金融機関によって、審査条件や融資方針も異なるため、ローンの借入金利や借入期間も大きく異なります。

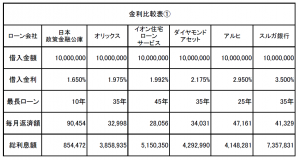

下記の表は、1,000万円を様々な金融機関から借入れた場合の借入金利やローン借入、総利息額の比較表です。

※平成30年8月現在情報

金利・条件等は現状と違う場合があります。

申込者の属性・勤務先・年収・資産内容・その他借入状況により審査基準が変わります。

上記の内容を保証するものではありません。

不動産投資で成功するか否かは、このローン借入をする金融機関選びで大きく左右されます。

金融機関選びを間違えると、借入金利や借入期間から、ローン返済の利息額が数百万円~数千万円単位で変わり、不動産投資で収益を上げられなくなってしまう場合があるからです。

各金融機関のローン金利状況について知らない方は、好条件の金利1%台でローンが組める高い属性の方にも関わらず、金利3.5%以上の高い金利で借りてしまう方もいます。

各金融機関の金利条件やローンの借入条件を知り、自分に合った金融機関でローンの借入を行うことが重要です。

※以下の記事で、弊社にお問い合わせいただいたお客様の実例(高金利で融資を受けていたお客様)を挙げています。ぜひ一度ご確認ください。

参照記事:1棟マンション・スルガスキームの問題点

※不動産投資ローンの金融機関選びに関しては、以下の記事をご確認ください。

参照記事:

まとめ

以上、不動産投資ローンの審査で押さえておくべきポイントを説明しました。

- 不動産投資のローンを組むことのメリット

- 金融機関側から見た不動産投資ローン審査の重要性

- 不動産投資ローンと住宅ローンの違い

- ローン審査の評価項目

- 各金融機関によって審査条件・融資条件が異なること

不動産投資の入り口、金融機関選び、ローン審査は極めて重要です。

審査に通りやすくするための改善ポイント、金融機関を選ぶ際のポイントは、参照記事の中でも詳しく説明していますので必ずご確認ください。

参照記事:

大神 健志

大神 健志 不動産投資のローン審査について、「もう少し詳しく教えてほしい」「自分にあった金融機関を教えてほしい」

以上のようなご希望の方はお気軽にお問い合わせください。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|