不動産を購入する場合、必ず必要となるのが投資用ローンの融資問題です。

投資用ローンを活用する事で、ワンルームマンション投資は、少額自己資金で借入れ比率(LTV=Loan to Value)を大きくし、有利に物件を購入する事が出来ます。

では、投資用ローンを活用するにはどの様な条件があるのか?をご案内したいと思います。

戦う前に勝てるシナリオを書く。

何事も、事前準備事前対応が重要ですので最後までお読みください。

投資用ローンの融資条件

投資用ローンの会社も様々な会社がございますが、弊社が提携しているA社の条件をご紹介させていただきます。

以下10の条件をそれぞれご説明していきます。

- A社の条件(2017年9月現在)

- 年収は500万円以上

- 勤務先は上場会社、公務員、勤務医師等の社会的に信用がある規模の企業または、上記に準じる企業

- 年齢は25歳位から50歳以下が望ましい

- 勤続年数は最低3年以上

- 団体生命保険加入条件

- 消費者金融カードやローン等の借入は要注意

- ローン年間返済比率35%未満

- 収益性が安定している物件を選択する

- 評価額が高い物件を選定する

1.A社の条件(2017年9月現在)

融資限度額は年収の6倍~12倍以下

A社の場合は、以下の条件となります。

- 年収500万円以上~600万円未満→総借入額年収倍率7倍(50歳以上は注意)

- 年収600万円以上~800万円未満→総借入額年収倍率9倍以下(50歳以上:6倍以下)

- 年収800万円以上~1,000万円未満→総借入額年収倍率11倍以下(50歳以上:6倍以下)

- 年収1,000万円以上→総借入額年収倍率12倍以下(50歳以上:6倍以下)

その他審査基準有り

2.年収は500万円以上

上記記載の通り、年収が高ければ高いほど有利な条件で融資を受ける事が出来ます。

低金利政策の時代だからこそ、年収500万円からでも融資が可能です。

この様な条件は、平成バブル時代には考えられない様な条件です。

3.勤務先は上場会社、公務員、勤務医師等の社会的に信用がある規模の企業または、上記に準じる企業

投資用ローンを借りたい人は沢山いますが、投資用ローンを貸し出す金融機関は誰でも良いと言う訳では有りません。

基本的には、投資用ローンの支払いは家賃収入を返済原資としていますが、入居者が退去した場合など、空室期間は自分自身の給与所得から支払うのが原則です。

金融機関の審査基準は、勤務先の信用、本人の信用等を考慮いたしますので、上場企業、国家公務員、地方公務員、医師等の方々は、積極的な融資が受けられる可能性が高いです。

中小企業勤務や自営業者、経営者等は審査基準が非常に厳しいと言わざる終えません。

その様な方は、A社以外の金融機関をご紹介しています。

融資可能な対象者は出来るだけ早いうちに不動産投資を検討する価値があります。

4.年齢は25歳位から50歳以下が望ましい

ローンの完済年齢79歳から逆算しましても、年齢が早ければ早い内にマンション投資をスタートするべきです。

- 25歳からスタート

→最長35年ローン完済時年齢60歳

- 35歳からスタート

→最長35年ローン完済時年齢70歳

- 50歳からスタート

→最長29年ローン完済時年齢79歳

- 55歳からスタート

→最長24年ローン完済時年齢79歳

年齢が高くなればローン年数が短くなります、毎月の返済額負担が増えてきますので、毎月のランニングが持ち出しになる可能性が有ります。

不動産投資のローン融資を活用するのであれば、若いうちからスタートする事をお薦めしています。

5.勤続年数は最低3年以上

石の上にも3年ではありませんが、入社した企業に最低3年間勤務しているかどうかは金融機関からも問われる所です。

年収が高くても転職癖がある様な人よりも、安定した年収で勤続年数が長い人を好む傾向が有ります。

属性の良い会社に勤務していて、将来的に転職を考えている方は転職前に不動産投資を考えてみてください。

6.団体生命保険加入条件

投資用ローンを借入れる場合の条件に、団体信用生命保険への加入が条件です。

『健康がすべてではないが、健康を失うとすべてを失う』の格言ではないが、過去3年以内に入院や通院が必要な病気にかかった場合、生命保険に加入できずローンが組めない場合があります。

これは、自宅のローンでも同じ条件ですので、健康管理には充分気をつけてください。

尚、団体生命保険の掛金は借入れ金利に上乗せされている場合がほとんどです。

7.消費者金融カードやローン等の借り入れは要注意

投資用ローンの審査で問題になるのが、消費者金融ローンの履歴やクレジットカードのキャッシング履歴等が審査の対象となります。

お金を貸す会社は、健全な人にお金を貸したいと考えますよね?

浪費癖、消費癖、毎月の生活費をカードローンで賄い、ボーナスで一括返済する等の考え方は非常に危険です。

見栄を張る様なクレジットカード枚数を持ったりするのも危険です。

キャッシング枠は、借入が出来る枠です。今利用する気が無くても明日には借りられる枠と見なされますので最低限のクレジットカード以外は注意して下さい。

また、既にローンを借入している場合には、ローンを返済し解約してから投資用ローンの申し込みをお薦め致します。

どんなに属性が良い人でも厳しいと考えてください。

また、最近審査NGとなるケースは、携帯電話の割賦販売の引落が出来ていない履歴で審査に落とされた人がおります。充分に気をつけてください。

8.ローン年間返済比率35%未満

1年間のローン返済金額が年収の35%以内で無ければ融資は受けられない可能性が高いです。但し、A社提携ローンの場合には、(返済額÷給与収入+家賃全額)=35%未満で計算されます。

9.収益性が安定している物件を選択する

投資物件を購入する基本は、マンション経営5つの法則をよく読んでください。

重要な事は、購入する物件のレントロール収益性が安定している物件かどうかが一番重要であります。

先ほども述べましたが、投資物件の基本は入居者からの家賃が返済原資の一部となります。

当然ながら、ローン会社とすれば融資する物件の収益性が高いのか?年間稼働率や同じ物件や近隣物件と比べた場合の空室率は非常に重要です。

弊社の場合では、賃貸管理物件の過去のレントロールや同じ管理物件ならば、過去の入居率やレントロールを添付して、金融機関に提出しております。

過去の事例や、マーケティングから収益性の高い物件を選択する事が非常に重要です。

10.評価額が高い物件を選択する

提携金融機関では、物件評価と人物評価の両面から審査を致します。

弊社の場合は、人物評価の前に物件の収益性や高い評価が見込める物件のみを選択しています。

評価の高い物件

- 立地と環境が不動産投資に適している

- 建物管理がしっかりしており、将来的な大規模修繕工事や適正な修繕積立金が積み立てられている

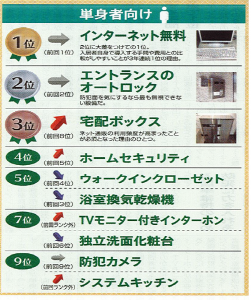

- 適度な専有面積があり、入居者が選ぶ最新の10の設備が完備されている物件(下記の図1.を参照ください)

- 最近の入居者は、自分スタイル、独自の内装を好む人間が増えてきています。その様な差別化された内装も重要ポイントの一つ

- 企業理念から一貫性がある賃貸管理会社

投資物件は、賃貸管理会社の在り方が非常に重要なウエイトを占めています。

購入後の収益性が高く保たれるためには、賃貸管理会社の選択は非常に重要です。

弊社では、『資産管理の達仁』という事業ドメインを取得し、『お客様の人生の向上に貢献する』企業理念を土台に、賃貸管理のプロをめざしています。

以下に全国賃貸住宅新聞から引用した記事を載せました。

(引用元サイト:全国賃貸住宅新聞)

図1.入居者が選ぶ最新の10の設備

不動産投資に関わる金融機関と金融情勢

史上最低の低金利時代

現在、日本は過去最低金利の時代といわれています。

1980年に、政策金利、長期プライムレート共に8%を超える金利の時代でした。

1990年バブル景気時代でも、7%を超えましたがそこから2018年まで政策金利、長期プライムレート共に低金利時代に突入し、2016年にはマイナス金利の時代となりました。

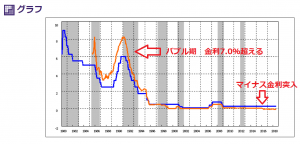

以下に、日本銀行の時系列統計データから、金利の主要グラフを引用した図を示しました。

(引用元サイト:日本銀行・金利グラフ)

青線:基準割引率および基準貸付利率

橙線:無担保コールレート翌日物 月平均/金利

図2.日本銀行・金利グラフ

投資用不動産を購入する場合は、少額自己資金で借入れ比率(LTV=Loan to Value)を大きくする事で有利に物件を購入する事が出来ます。

その場合には、ローン会社からの借入れ金利が安ければ非常に有利な投資になると判断できます。

金利は、景気、物価、為替、海外金利等の様々な要因から変動しますが、日本で大きく影響するのは日本銀行の金融政策です。

日銀の黒田総裁は7月31日、金融政策決定会合後の会見で「長期金利の変動幅はおおむねプラスマイナス0.1%の幅から上下その2倍程度に変動しうることを念頭に置いている」と発言しました。

金利がいつ、どの程度上昇するかは専門家でも予想することは極めて困難です。

「いつか金利は上昇する」という見解が一般的ですが、金利が上昇する前に投資用不動産を検討される事を進め致します。

投資用融資は変動金利が主流

投資用融資を取り扱う金融機関では、一般的に変動金利タイプが多いのが現状です。

弊社が提携しているA社では、基準金利:短期プライムレート連動型の金利をご紹介しております。短期プライムレートとは、銀行が優良企業向けの短期貸出に適用する最優遇金利の事です。A社の場合は、4月に金利を見直した場合は7月から、10月に見直した場合は1月からの適用になります。

住宅ローンの場合には、変動金利型は、6ヶ月毎に金利を見直します。

但し、急な返済金額変動がありますと返済計画に問題が出てきます。そのための措置として「5年ルール・1.25倍ルール」を適用する場合もあります。

5年ルールを適用した場合は、返済金額は5年間変動しませんが、元金と金利の内訳が変更されます。

また、1.25倍ルールでは、金利上昇時の返済額は1.25倍までを上限と定められております。

投資用ローンの場合には、この5年ルールの適用はありません。

金利上昇時のリスク対策

金利がいつ、どの程度上昇するかは専門家でも予想することは極めて困難です。

「いつか金利は上昇する」という見解が一般的ですが、大幅に金利があがった場合にはそれなりのリスクがはらんできます。

金利上昇のリスクヘッジには、借入金を出来る限り減らしていく事をお薦め致します。

その為にも、毎年計画的に繰上げ返済計画を立て、自分の計画通りにゴールまでに返済が終わる事をお薦め致します。ローンの無い不動産は無敵です。金利は上昇する可能性があると考えて、計画的な繰上げ返済を実行しましょう。

金融機関により融資スタンスは違う

金融機関により投資商品に関するスタンスは様々です。

弊社が提携している様な金融機関であれば、提携条件を満たせば融資を受けられる可能性は高いです。ところが、金融機関も様々な考え方やスタンスがありますので、個人で様々な金融機関と交渉するのは至難の業だと思います。その場合には、投資用物件を専門に扱っている会社のセミナーに参加し問合せをする事で道は開けてくると思います。

まとめ

今回の内容をまとめると以下の様になります。

- 投資用ローンを活用する事で、ワンルームマンション投資は、少額自己資金で借入れ比率(LTV=Loan to Value)を大きくする事で有利に物件を購入する事が出来る

- 年齢は25歳、年収500万円、勤務先は上場会社、公務員、勤務医師等の社会的に信用がある規模の企業または上記に準じる企業であれば、ワンルームマンション専用の提携ローンが利用出来る場合がある

- 上記の条件に当てはまらない場合は、提携ローン以外の金融機関であれば融資が受けられる場合がある。その場合は、投資用物件を専門に扱っている会社に相談する事が近道である

- 提携ローンの場合は、団体生命保険に加入できる事が条件となる

- 消費者金融カードやローン等の借り入れがある人は審査基準から洩れる場合があるので注意が必要である

- 金融機関の評価は、人物属性評価、物件収益性の安定、物件評価額、を総合的に評価している

- 史上最低の低金利時代である今が、マンション投資をスタートするには良いタイミングである

大神 健志

大神 健志 不動産投資ローン、融資条件について直接話を聞きたい方はお気軽にお問い合わせください。相談は無料です。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|