マンション経営で継続的に繰り上げ返済をしていけば、ローン完済を早めることが出来ます。

ローンが完済できれば、無借金のマンションを所有でき、手取り家賃収入がさらに増えていきます。

その増えた手取り収入と繰り上げ返済を効果的に活用すれば、物件を買い増しして更に資産を増やしていくことができます。

繰り上げ返済は資産形成を早める上で、非常に効果的な手段になるのです。

この記事では、繰り上げ返済を活用して加速度的に資産を増やす方法をお伝えします。

より効果的に資産を増やしていきたいと考えている方は、ぜひご一読ください。

繰り上げ返済とは?

繰り上げ返済とは、まとまった資金を投資用ローン残債の一部に充てて、総返済額を減らすことです。

繰り上げ返済をすることによって、ローンの完済を早めたり、月々の支出負担を軽減することができます。

繰り上げ返済のメリット・デメリットを以下に示しました。

※詳しくは以下の参照記事で説明していますのでそちらをご確認ください。こちらでは概要説明のみに留めさせていただきます。

メリット

- 総返済額が減ること

- 早期にローンが完済できること

- 月々の返済額が軽減されること

- 早期にローンを完済できるため、金利上昇リスクを回避できること

デメリット

- まとまった資金を繰り上げ返済に充てるため、突発的な支出に対応できない可能性があること

参照記事:

ローン借入と繰り上げ返済の関係

不動産投資は投資の中でも唯一、ローン借入ができる投資です。

マンションは物件価格が数百万円~数千万円はするので、現金一括で物件を購入できる人は少ないです。

多くの方は少額の自己資金とローン借入を活用して、物件を購入します。

ローン借入と聞くと借金をするためあまり前向きではない、と考えている方もいるかもしれません。

しかし、不動産投資ではあえてローン借入をして実践する方が有利に投資を進める場合が多いです。

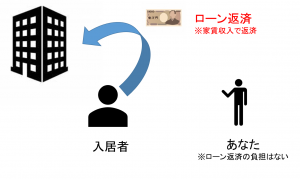

それは、ローンの返済は基本的に「入居者から得た家賃収入」で返済をしていくからです。

空室が出ない限り基本的には、あなたがローン返済の負担をすることはありません。

図.ローン返済

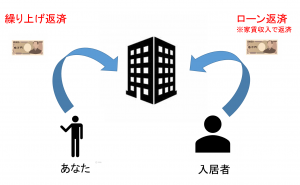

更に、あなたが繰り上げ返済をすることで、ローン返済が早まり、早期にローンを完済でき無借金のマンションを所有できます。

図.繰り上げ返済+ローン返済

貯金とローン借入・繰り上げ返済比較

では、貯金をして物件を購入した場合と、ローン借入・繰り上げ返済をした場合では、資産形成にどのような違いがあるかご説明します。

貯金をしてから物件を購入した場合

貯金をしてから物件を購入した場合について説明します。

以下、実際の物件事例です。

- 物件:中古ワンルームマンション

- 物件エリア:東京都中野区

- 築年数:12年

- 物件価格:2,000万円

- 自己資金(購入時諸費用):60万円

2,000万円の物件を購入するために、毎年60万円を貯金していきます。

毎年60万円を貯金して、2,000万円の物件を購入する場合には、34年の期間が必要になります。

そして、投資資金は、2,060万円になります。

ローン借入・繰り上げ返済をした場合

一方、2,000万円、全額ローン借入をして、毎年60万円の繰り上げ返済をした場合です。

ローン借入・繰り上げ返済条件

- 自己資金(購入時諸費用):60万円

- 借入金額:2,000万円

- 借入金利:1.992%

- 借入期間:35年

- ローン返済額:66,170

- 家賃収入:90,500円

- 繰り上げ返済:毎年60万円

前述したように、ローン返済は入居者から得た家賃収入で返済していきます。

そしてあなたは、毎年60万円を繰り上げ返済に充てていきます。

上記条件で、繰り上げ返済を継続した場合に、

繰り上げ返済をすることで、35年の借入期間が、17年でローンを完済でき、無借金のマンションを所有できます。

そして無借金のマンションを所有するまでに、投資資金は

貯金、ローン借入・繰り上げ返済の比較

以上のことから、2,000万円を毎年60万円貯金してから物件を購入する場合と、全額ローン借入・毎年60万円繰り上げ返済をした場合では

同じ無借金のマンションを所有するにしても17年の差があります。

そして、投資資金には980万円の差があります。

| 貯金 | ローン借入・繰り上げ返済 | 差 | |

| 期間 | 34年 | 17年 | 17年 |

| 投資資金 | 2,060万円 | 1,080万円 | 980万円 |

ローン借入・繰上げ返済をした方が、より早く無借金のマンションを所有でき、家賃収入を長期的に得られます。

更に、投資資金も貯金する場合よりも少額です。

貯金をしてからマンションを購入する場合と、ローン借入・繰り上げ返済をして物件を購入する場合の違いについてご理解いただけたでしょうか?

繰り上げ返済をして、資産を加速度的に増やしていく

では、ローン借入・繰り上げ返済をして資産を加速度的に増やしていく方法をご説明します。

マンションを1戸、2戸、3戸と増やしていく事例について説明します。

物件、ローン借入条件は以下の通りです。

- 物件:中古ワンルームマンション

- 物件エリア:東京都中野区

- 築年数:12年

- 物件価格:2,000万円

- 借入金額:2,000万円

- 借入金利:1.992%

- 借入期間:35年

- ローン返済額:66,170円

- 家賃収入:90,500円

- 購入時諸費用(自己資金):60万円

1戸目のマンション

1戸目のマンションは、前述したように全額ローン借入・繰り上げ返済をしながらローンを完済していきます。

17年でローンを完済し、無借金のマンションを所有できます。

2戸目のマンション

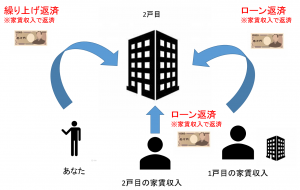

2戸目のマンションでは、1戸目のマンションの家賃収入、2戸目の家賃収入、あなたの繰上げ返済の3人の資金力でローン返済をしていくので、より早く資産形成が進みます。

図.3人の資金力でローン返済

月間・年間手取り家賃

- 家賃収入:90,500円

- 管理費:7,800円

- 修繕積立金:6,300円

- 固定資産税:59,000円(年間)

- 月間手取り家賃:76,400円

- 年間手取り家賃:857,800円

この物件の年間手取り家賃は、85万円です。

よって、年間の繰り上げ返済60万円と合算して、年間145万円の繰り上げ返済が可能になります。

145万円の繰り上げ返済と、2戸目の家賃収入の資金力から、この場合9年で2戸目のローンを完済できます。

3戸目のマンション

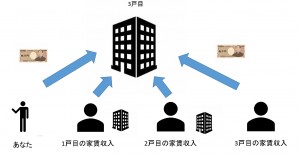

3戸目のマンションでは、1戸目、2戸目、3戸目、あなたの繰り上げ返済があるので、4人の資金力でローンが完済できます。

図.4人の資金力でローン返済

この物件の年間手取り家賃は、85万円です。

年間の繰り上げ返済

2戸、無借金のマンションがあるので、60万円の繰り上げ返済も合算すると、年間で230万円の繰り上げ返済が可能になります。

この場合、6年で3戸目のローンを完済できます。

繰り上げ返済・資産形成まとめ

以上のように、ローン借入・繰り上げ返済で資産を増やしていった場合、増えた手取り家賃から繰り上げ返済に充てれる資金が増えるため、加速度的に資産を増やせることになります。

無借金のマンションを3戸所有するのに、

32年で3戸のマンションを所有出来ます。

家賃収入は以下の通りです。

投資した資金に対して、どれだけリターンを得られるのか?

ここで、投資した資金に対してのリターンを考えたいと思います。

マンションは3戸、それぞれ購入時諸費用は60万円、繰り上げ返済で毎年60万円。

繰り上げ返済

- 1戸目:1,020万円(60万円×17年)

- 2戸目:540万円(60万円×9年)

- 3戸目:360万円(60万円×6年)

マンション3戸の購入時諸費用

- 180万円(60万円×3戸)

上記のことから、3戸の無借金のマンションを所有するのにあなたが投資した資金は2,100万円です。

そして、あなたが手にした資産は無借金の2,000万円のマンション3戸、毎月27万円の家賃収入です。

投資した資金2,100万円を毎月27万円の家賃収入で回収しようとした場合に、7年で投資資金を回収できます。

2,000万円貯金した場合を振り返る

貯金で2,000万円のマンションを購入しようとした場合を振り返ってください。

毎年60万円を貯金して、34年の期間が必要でした。

自己資金と合算すると投資資金は2,060万円です。(全額ローン借入をして、3戸のマンションを所有する場合の期間は、32年で投資資金は2,100万円でした)

つまり、同じ期間に同じ資産形成をするにしても、ローン借入・繰り上げ返済をすれば、約3倍の資産形成の違いがあります。

以上のことから、ローン借入・繰り上げ返済が資産を加速度的に増やしていくにあたってどれだけ効果的か、ご理解いただけたかと思います。

貯金をしてから、マンションを購入するよりも、ローン借入をして繰り上げ返済をしながら物件を買い増ししていくことをおすすめします。

※今回は繰り上げ返済の内容をわかりやすくご理解いただくため、空室率や家賃下落率、設備修繕費用などの支出項目は省略しています。

繰り上げ返済をして資産を増やしていく目的

最後に、なぜローン借入・繰り上げ返済をして資産を加速度的に増やしていく意味意義があるのか?改めて確認いただきたいと思います。

それは、あなたのマンション経営を通じた目的・目標をいち早く叶えるためです。

マンション経営を始める目的は4つあると思います。

- 年金対策のため

- 資産運用から利回りを得るため

- 生命保険の代わりとして

- 相続対策として

- 将来、老後を迎えても毎月の生活に困らないように

- 今持っているお金を預金しておくよりも、効果的に増やしていくため

- 自分の身に万が一があったときに、家族に収入源を残すため

- 多額の相続税を支払わないため

また、人それぞれの成し遂げたい目的から、必要な家賃収入額も変わってくると思います。

今回の事例では、マンション3戸で毎月27万円の家賃収入でしたが、毎月10万円、20万円、50万円欲しいという方もいると思います。

あなたのマンション経営を通じた目的・目標をいち早く叶えるために、ローン借入・繰上げ返済の仕組みがある、ということを改めてご理解いただきたいと思います。

※繰り上げ返済のメリット・デメリット、詳しい仕組みは以下の記事を参照ください。

参照記事:

大神 健志

大神 健志 ローン借入・繰り上げ返済があなたのマンション経営にどのように役に立つか、イメージできたでしょうか?

今回は東京都中野区のマンションを例に挙げましたが、他の事例でも説明できます。

ローン借入・繰り上げ返済、効果的な資産形成について詳しく話をお聞きになりたい方はお気軽にお問い合わせください。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|