今、日本では空前の低金利で、お金を借りるのに絶好のタイミングです。

特に不動産投資においては、大きなお金を借り入れするため金利の影響をものすごく受けます。

ここでは、不動産投資ローン(以後アパートローンとも呼びます)の一般的な金利の相場はどれくらいなのか?ローンを組む際の注意点、銀行毎のアパートローンの金利比較をしました。

不動産投資を検討している方にとっては非常に役立つ内容になっていますので、最後までご覧ください。

アパートローンとは?

アパートローンは、不動産を担保にしHた住宅ローンの一種ですが、投資用の不動産を購入する目的で使われますので、一般的に言われる住宅ローンとは厳密には異なります。

一般の住宅ローンでは、賃貸運用するための不動産を購入する資金用途では利用出来ません。

しかし、基本的には住宅ローンというと、居住用の住宅のローンを想定する方がほとんどなので、投資用不動産に使われるアパートローンはニッチな商品で数が非常に少ないものとなります。

従って、金利も住宅ローンに比べて比較的高い傾向性があります。

アパートローンの組み方3つのパターン?

不動産は高額なので、現金一括購入ではなく、ローンを組んで購入する方が多いです。

ローンの組み方には以下の方法があります。

- 頭金+ローンを組んで物件を購入する

- 物件価格をフルローンを組んで物件を購入する

- 物件価格+諸経費のオーバーローンを組んで物件を購入する

例えば、1,000万円の物件を購入するとしたときに具体的には以下の様なローンの組み方をします。

- 頭金で400万円、残りを600万円でローンを組んで物件を購入する

- 1,000万円のローンを組んで物件を購入する

- 1,000万円と諸経費(200万円とする)込みでローンを組んで購入する

上記のいずれかの方法で、不動産投資のローンを組んでいきます。

アパートローンと金利の関係

アパートローンは金利と深い関わりがあります。

なぜなら、不動産投資をする際に金利の違いによってアパートローンの返済額や返済計画が大きく変わってくるからです。

例えば1,000万円の物件をアパートローン金利3%で借りるのと、金利4%で借りるのでは返済額が大きく変わってきます。金利の差がどれだけ支払い額の差になるかはのちほど、解説します。

アパートローンを組むのであれば、出来るだけ低い金利で借りることが不動産投資の成功か否かを決める大きな要因になります。

金利の仕組み

金利には、固定金利と変動金利があります。それぞれの金利条件で返済総額や返済月額が変わってきます。固定金利と変動金利についてそれぞれ簡単にご説明していきます。

固定金利

固定金利はローンを借りたときの金利が、全返済期間に渡って変わりません。

メリットとしては、借り入れた後に経済状況により金利が上昇しても将来にわたる返済額が変わらないところです。返済額が変わらないので将来安定した家計管理ができます。

デメリットとしては、借り入れた後に金利が低下しても、借り入れた時の高い金利の返済額のまま変わらないところです。

変動金利

変動金利は経済状況によって、金利が変動する場合があります。半年に1回、年に2回金利の見直しがあります。ただ金利が変わるたびに返済額が変わると家計管理が大変なので、「5年ルール」というものがあります。

5年ルールとは、金利がどれだけ変動しても5年間は返済額が変わりません。また「125%ルール」というものもあります。

125%ルールは金利がどれだけ上昇しても、従来の返済額の125%を超えないルールです。ただ注意していただきたいのが、125%を超えた返済額は将来的に返済を先送りしているだけなのでしっかり認識しておきましょう。

変動金利のメリットは、借り入れ後に金利が低下すれば、返済額も減少することです。

デメリットは、借り入れ後、金利が上昇すれば返済額が増加することです。

参照記事:アパートローンの固定金利・変動金利について詳しくは、以下の記事を参照ください。

金利の違いによる返済額の変動

冒頭でもご説明したように、アパートローンでは金利が1%違うだけで、返済額が大きく変わってきます。

具体例を挙げながら、アパートローンを組んで金利が1%違う場合についてみてみましょう。

A物件とB物件でアパートローンを組んだ際に、それぞれ金利3%と金利4%での返済額の違いについて表にまとめました。

A物件・B物件【条件:不動産価格1,500万円 返済期間30年 元利均等返済】

| A物件 | B物件 | |

| 金利 | 3% | 4% |

| 元金 | 15,000,000円 | |

| 利息額 | 7,766,618円 | 10,780,426円 |

| 合計返済額 | 22,766,618円 | 25,780,426円 |

A物件とB物件の合計返済額の差額を計算すると

以上の計算結果より、A物件とB物件の合計返済額の差額は約300万円です。

A物件、B物件のように金利が1%違うだけで、返済額が何百万円と変わってくるのです。今回のケースでは返済額の違いは約300万円でしたが、物件価格が上がたり、返済期間が長くなったり、金利差が広がるとさらに合計返済額には差が出てきます。

アパートローンを組む際は出来るだけ金利の低い条件で借入しましょう。

金融機関の判定基準

では、より安い金利でローンを組にはどうしたらよいのでしょうか。まずは金融期間がローンの承認をするかどうかの判定基準からみていきましょう。

アパートローンの審査基準は主に次の2点です。

- 借りる人の属性

- 物件の収益性

上記の条件で審査に通るかどうかが決まります。詳しくはこちらをご参考ください。以下概要だけ掲載しておきます。

借りる人の属性

- 職業

- 役職

- 勤務先

- 年収

- 勤続年数

- 資産状況

- 借入状況

以下に具体的な審査基準について挙げました。こちらの記事にも詳しく書いているのでご参考ください。参考:融資状況で重視される点(楽待)

融資を受けやすい属性について

| 職業 | 公務員、医師(勤務医)、大企業・上場会社の会社員 |

| 年収 | 500万円以上 |

| 勤続年数 | 3年以上 |

| 資産状況 | 金融資産・不動産、等の資産を多く持つ方 |

| 借入状況 | 借入が少ない |

上記でご説明した融資が受けやすいか受けにくかというのは、あくまで目安になりますので、上記の条件を総合的に判断します。そして、金融機関ごとで審査基準は変わります。

一般的に、金利が安いほど審査は厳しく、金利が高いほど審査は優しい傾向にあります。

物件の収益性

アパートローンの融資を受けるための、物件の収益性と事業計画も非常に重要になってきます。

なぜならば、投資対象物件が将来収益を生み出さなければアパートローンの返済も滞ってしまう可能性があるからです。

物件の収益性については、各銀行がそれぞれの基準で定めていきます。

基本的には、物件の価値と将来に渡って見込まれる運用益などから独自の数式で算定しています。

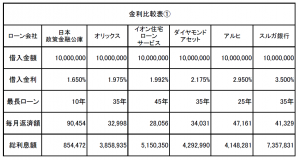

各金融機関の金利を比較

アパートローンを商品として提供している代表的な金融機関の金利、返済額、総利息について以下の表にまとめました。借入金額はそれぞれ、1,000万円を条件にしています。

上記表の通り、アパートローンの金利は各金融機関で異なります。

複数の金融機関で金利を比較して、もっともあなたに合った条件の金融機関でアパートローンを組むべきです。

なぜなら、金利が1%、0.1%違うだけで、返済額が大きく変わってくるからです。

不動産投資の本質である、長期安定収入を得るためには、いかに支出を抑えて、収入を増やすか?ということが最も重要です。

ローンの返済額を抑えるためにも、金利は少しでも低いところで組みましょう。

※だからといって闇雲にローンを打診するのはオススメできません。複数ローンを申し込むと審査に悪影響を及ぼす可能性があるからです。

ローン打診については、経験と実績が必要になりますので、検討している方はお気軽にお問い合わせください。

アパートローン借り換えによる金利変化

アパートローンは高額なので、金利が少しでも低くなれば返済額も大きく変わってきます。

場合によってはアパートローンを借り換えることので返済額を減らすことが可能になります。

今組んでいるローンが高額な場合は、ローンの借り換えを検討するのもひとつかもしれません。

ただローンを借りる際は諸費用がかかりますので、借り換えたほうがよいかどうかを簡単に結論づけることはできません。

詳しくはシミュレーションしますので、借り換えを希望している方はご相談ください。

大神 健志

大神 健志 アパートローンを実際に組んでから、金利や金融機関のことを検討しては話が遅いです。

事前にアパートローンをどのように組むのか?金利をどれくらい抑えるか?どこの金融機関で申し込むか?しっかり考えて、検討してから申し込みましょう。

もしアパートローンと金利の関係について詳しくお聞きした場合は、お気軽にお問い合わせください。アパートローンの申し込みや金融機関選びまで適切にサポート致します。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|