不動産投資を始める方の多くはローンの借入をして、物件を購入する方が多いと思います。

アパートローンを組む際に、金利が関わってきますが、変動金利を選ぶべきか?固定金利を選ぶべきか?そもそも金利の違いや、メリット・デメリットがよくわからない、と思うことはないでしょうか?

物件を購入する際に、いちいち金利の仕組みを一から勉強することもなかなか無いと思います。

しかし、アパートローンの金利についてメリット・デメリット、リスクを事前に把握しておけば、借入する際安心できますよね。

この記事ではアパートローンを組む際の固定金利と変動金利についてそれぞれのメリット・デメリットを説明しています。

アパートローンとは?

アパートローンとは、不動産投資で物件を購入する際に組むローンのことで、不動産投資ローン、投資用ローンともいわれます。

マンションやアパートなどを購入する際に、数千万円する物件を現金一括で購入する人はほとんどいません。(中には、100万円、200万円、といった数百万円の物件もあるので現金一括で購入する人もいます。)

そのため、多くの方は少額の自己資金とアパートローンを活用して不動産物件を購入します。

アパートローンの金利の主流は変動金利ですが、一部固定金利を扱っている金融機関もあります。

それぞれの金利の特徴によって、返済額や返済期間、将来に渡るリスクも変わってきます。

まずは、それぞれのメリット・デメリットを整理していきます。

固定金利のメリット・デメリット

固定金利は、決まった期間は金利が固定され、金利の変動や返済額の変動はありません。

固定金利で借入期間が10年であれば、10年間は返済額が変わらないということです。

固定金利で貸し出しをする代表的な機関は、政府系金融機関の日本政策金融公庫があります。

日本政策金融公庫は、中小企業や国民生活事業への融資を行いながら、国民生活の向上に寄与することを目的とした政策金融機関です。

参照サイト:日本政策金融公庫

以下に日本政策金融公庫のローン借入の特徴を挙げました。

- 1%台後半~と低金利で融資を受けられる

- 固定金利

- 保証人不要

- 融資期間は10~20年と比較的短期間の融資

借入期間は比較的短いので月々の返済額が多くなる場合がありますが、短期でローンを完済できるので、長期でローンを組む場合と比べて利息を圧縮できます。

メリット

- 金利が固定されるので、その期間に金利や返済額が変わらない

- 返済額が代わらないので、収支計画を立てやすい

デメリット

- 変動金利より返済額が多くなる

- 低金利になっても金利が下がらない

変動金利のメリット・デメリット

変動金利は固定金利と異なり、定期的(半年ごと)に金利が見直しされます。

金利が見直されたからといっても、すぐに返済額が大きく変わったりするわけではなく、5年ルール、1.25倍ルールという取り決めがあります。

5年ルールは、金利が上昇しても、契約時の返済額が5年間変わらない、というもの。

返済額が変わらないといっても、増えた金利の利息は免除されたわけではなく、5年後に返済額が増えます。

返済額が増えるといっても、2~3倍と返済額が増えるわけではありません。

その際は、1.25倍ルールが適用され、返済額が上限1.25倍までに調整されます。

例えば5万円の返済額がいきなり、10万円になったり、15万円になったり、いきなり家計に大きな負担を生じるような額になることはなく、6.25万円を上限とする、ということです。

一方、金利が下がれば、その分返済額は少なくなります。

このように、変動金利は金利が固定されているわけではなく、変動して返済額もそれに応じて変わっていきます。

メリット

- 契約時、変動金利は、固定金利と比べて返済額が安くなる

- 低金利が続けば、変動金利のメリットを最大限に享受できる

デメリット

- 金利が上昇したら返済額が増える

金利上昇リスク

以上のように、金利が上昇した場合には変動金利では返済額が変わるのでリスクとなります。

金利は、景気の変動、物価の上昇下落、為替の変動等さまざまな要因から、影響を受けて、変動します。

その中で、金利上昇に最も影響を与えるのが、日本銀行の金融政策です。

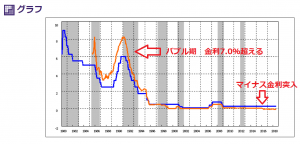

1990年当初、バブル期は、金利が7.0%を超える時もありましたが、バブル崩壊以降、日本の金利は徐々に下がり、1995年ごろから金利は2.0%を切り、2016年のマイナス金利政策以降、非常に低い金利状態が続いています。

以下に、日本銀行の時系列統計データから、金利の主要グラフを引用した図を示しました。

(引用元サイト:日本銀行・金利グラフ)

青線:基準割引率および基準貸付利率

橙線:無担保コールレート翌日物 月平均/金利

図、日本銀行・金利グラフ

今月(2018年9月19日)行われた、日銀の金融政策決定会合では、「2%の物価安定目標を実現するには、協力な金融緩和を粘り強く進める必要がある」と黒田総裁は発言し、現行の大規模金融緩和策の維持を決める方向性を示していました。

すぐに金利が上昇する可能性は低いでしょうが、断定はできません。

繰上げ返済でリスク回避

将来的な金利上昇リスクも考慮して、変動金利でローンを組んでいる方は繰上げ返済をおすすめします。

繰上げ返済をすれば、以下のメリットがあります

- 月々の返済額が下がる

- ローン借入期間が短縮する

- 利息が圧縮する

- 将来的な金利上昇リスクを回避ができる

金融機関によっても融資条件は異なる

また、アパートローンは各金融機関によって審査条件や融資条件が異なります。

※詳しくは以下の記事を参照ください。

参照記事:

同じ融資条件で異なる金融機関に審査を打診した場合に、一方の銀行では審査に通らず、一方の銀行では好条件で審査に通る、といったケースもあります。

銀行によっては、1%~2%金利差があり、数百万円~数千万円、返済額が変わる場合もあります。

そのため、確実に収益を上げて、不動産投資で成功するためにはローン借入条件が重要です。

※詳しくは以下の記事を参照ください。

参照記事:

アパートローンの借入は、固定金利、変動金利の条件も重要ですが、まずはあなたにあった金融機関でローンの審査を受けることをおすすめします。

しかし、個人でいきなり銀行にいって簡単にローン借入ができるわけではありません。

銀行によって、アパートローンを扱っていない銀行も多く、あなたが飛び込みで「アパートローンの借入をしたいのですが、、」といっても、門前払いになるケースもあります。

また、あなたが懇意にしている銀行があればその融資担当者と話をして、アパートローンの相談をするのは良いでしょう。

ただ多くの方は、不動産業者に相談をして、不動産業者が提携している金融機関で審査をして、融資を受ける場合がほとんどです。

各金融機関によって、融資条件や審査条件が異なるので、まずは以下2つのことをおすすめします。

- 既にあなたが懇意にしている銀行があれば、その担当者に一度アパートローンの相談をしてみる

- 特に懇意にしている銀行がない場合は、不動産会社を通じて、提携している金融機関から融資を受ける

※最近は、TATERUの通帳改ざんや、スルガ銀行の不正融資の問題もあり、悪徳業者には気を付けなければいけません。

大神 健志

大神 健志 弊社にも、提携している金融機関があります。一度、現在のローン条件がどうなのか?客観的なアドバイスが欲しかったり、一度融資の相談をしたい、という方がいらっしゃればお気軽にご相談ください。

まとめ

以上、アパートローンの固定金利・変動金利のメリットデメリットについて説明しました。

以下のようなお悩みやお困りごとがあれば、一度ご相談ください。

- 現状の金利条件で良いかわからない

- 月々の返済額を抑えたい

- ローンの借り換えを希望している

まずは、現状のローン条件を確認して、このまま借入を継続した方が良いのか?借り換えを検討した方が良いのか?等、具体的なアドバイスを差し上げます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|