2015 年の「天神ビックバン」に続き、2019 年には「博多コネクティッド」がスタートしました。

これは博多駅半径 500mの範囲を対象に、2028 年までに 20 棟の建て替えを目指した大規模プロジェクトです。これにより延床面積は約 1.5 倍の 498,000 ㎡、雇用者数は約1.6 倍の 51,000 人、建て替え終了後の経済波及効果は年間 5,000 億円が見込まれ、人口・経済ともに大きな発展が見込まれています(福岡アジア都市研究所算出、福岡市ホームページ参照)。

参考:福岡市 『天神ビッグバン』着実に進行中!! (fukuoka.lg.jp)

参考:福岡市 博多コネクティッド (fukuoka.lg.jp)

ワンルーム投資をしていても成功する人、失敗する人の違い

2012 年から続く金融緩和(いわゆるアベノミクス)も銀行を後押しし、このコロナ禍においても積極的にワンルーム融資を行っているため非常に多くの方々、特に 20~30 代でワンルーム投資をスタートした方が急激に増えました。

ただし、他の投資と同じように、同じワンルーム投資をしていても成功する人、失敗する人がいます。その違いは何でしょうか?ワンルーム投資を始めるにあたりどんな物件を選ぶべきなのでしょうか?

今回は、実際に新築ワンルームの営業を受けた後、筆者に相談頂いた上で中古ワンルームを購入した、2 人のお客様の実例をご紹介します。今まさに新築ワンルーム会社から営業を受けている方、これから始めたいと思っている方は必ず最後までお読みください。

ワンルーム投資が成功する 5 つのポイント

これまでの記事でもお伝えしましたが、ワンルーム投資には成功する 5 つの絶対的なポイントがあります。

① 立地と環境

② 建物管理

③ 専有面積

④ 室内の差別化

⑤ 賃貸管理会社

全て大事なポイントですが、とりわけ①と②で成功の 90%は決まると言っても過言ではありません。

①は言うまでもありませんが、「20 代 30 代の若者・一人暮らしに人気のエリア」「最寄駅からの距離」や「スーパー・コンビニ・カフェなどのお店が多い」など、通勤も生活もしやすい立地環境のことです。

②はマンションの見た目(外観)のことです。例えば、いくら部屋が広くて内装がお洒落でも、建物エントランスが汚れていたり、ゴミが散乱していたりするとそれだけで印象が悪く

住みたいと思われません。

この 2 点は購入前に必ず実際に現地を見て確認しましょう。

参照:不動産投資で成功するにはどうしたらよい?中古マンション経営成功の5つの条件

ワンルーム投資でもう 1 つ大切なこと

では、5 つの条件を満たしていればどんな物件でも成功するのでしょうか?実は、もう 1 つ決定的に大事なポイントがあります。それはずばり「中古」であることです。筆者は、他社

からすでにワンルーム投資の営業を受けている方から数多く相談を受けていますが、その99%は福岡の“新築”ワンルームであり、その会社以外から不動産投資の話を聞いたことが

なく、“新築ワンルームが不動産投資の当たり前”だと思い込んでいるのです。

もちろん新築がすべて悪いわけではありませんが、ワンルーム投資(=マンション経営)をする目的が「将来の年金代わり」「生命保険代わり」であれば、中古を選んだほうが間違い

なく成功します。

マンション経営の目的~おさらい~

1、将来の年金代わり

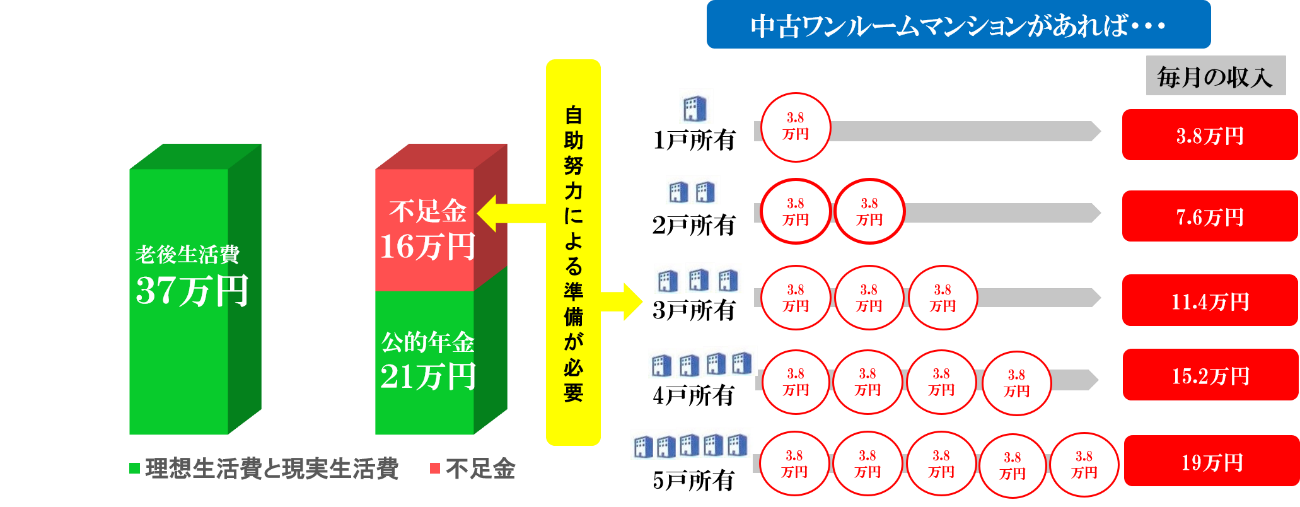

生命保険文化センターの調査によると、平均的な老後世帯でゆとりある生活を送るとなると、毎月約 37 万円必要となるのに対し、貰える年金は約 22 万円、つまり 15 万円不足するのです。記憶に新しい老後 2,000 万円問題でも話題になったように、不足するお金を自助努力で準備する必要があります。その一つの手段として、ローン完済後に毎月家賃という収入を得られるのがマンション経営なのです。

将来の年金代わり(将来必要なお金と実際にもらえるお金)

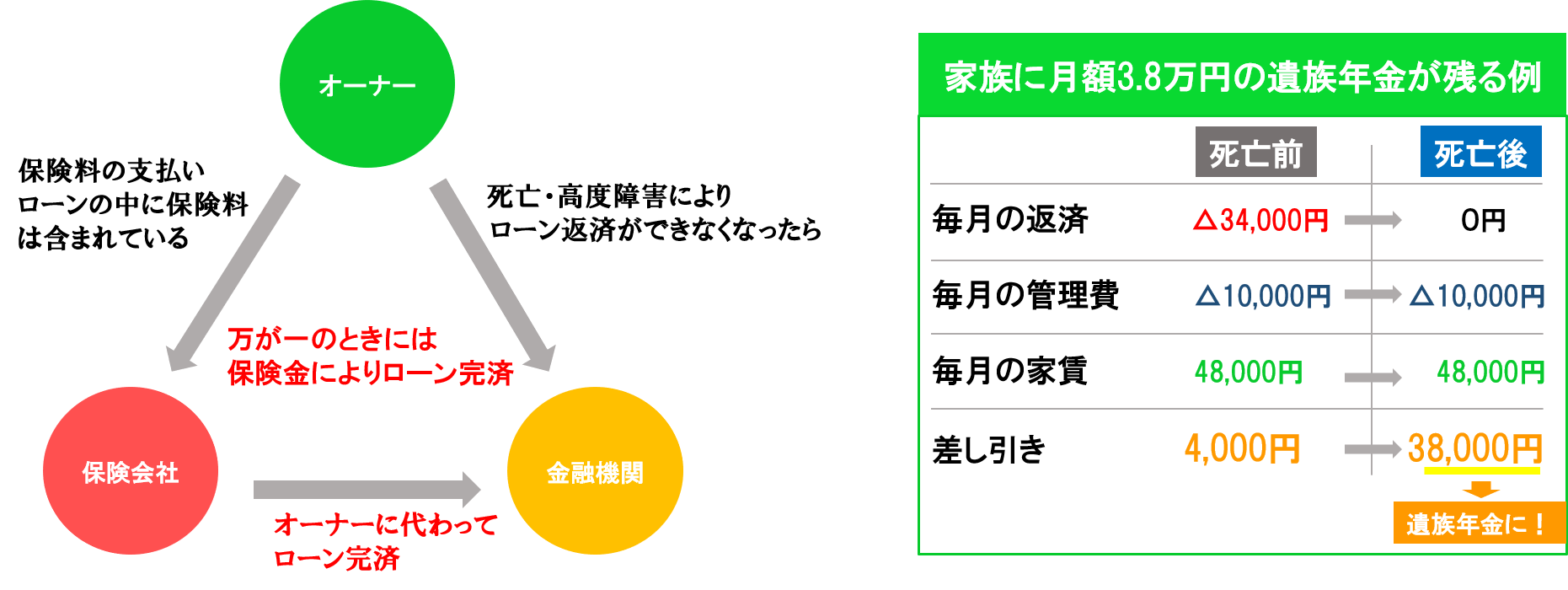

2、生命保険代わり

物件をローンで購入すると、「団体信用生命保険」に加入します。これは万が一死亡や高度障害状態になった場合ローンが 0 になり、遺された家族に借金のないマンションが残り、毎月の家賃収入が得られます。一般的な生命保険はまとまった保険金が一度だけ下り、取り崩していくといずれゼロになりますが、マンション経営は持ち続ける限り毎月一定の収入が続きます(空室時は除く)。もちろん手放したい場合はタイミングを見て売却してもよく、まとまった現金にすることも可能です。

生命保険代わり(資産形成しながら家族を守る)

なぜ新築ではなく、中古なのか?

では、なぜ中古のほうが良いのでしょうか?

ここでは、筆者が実際に相談を受け、中古ワンルームを選んだ 2 人のお客様の実例を通してみていきます。

実例 1 人目 S さん、福岡市内在住、28 歳独身、東証 1 部上場企業勤務

| 他社から実際に提案された物件 | 弊社から提案し、実際に購入頂いた物件 | |

|

|

|

| 立地 | 博多駅 徒歩 12 分 | 呉服町駅 徒歩 5 分 |

| 専有面積 | 26.11 ㎡ | 24.01 ㎡ |

| 販売価格 | 18,600,000 円 | 12,900,000 円 |

| ローン借入額(35 年) | 18,500,000 円 | 12,800,000 円 |

| 家賃 | 64,000 円 | 54,000 円 |

| ローン返済額 | ▲61,283 円 | ▲42,401 円 |

| 管理費積立金・管理委託料 | ▲11,520 円 | ▲10,840 円 |

| 毎月の収支 | ▲8,803 円 | +759 円 |

1 人目は S さんです。

上記を比較してみると、両方とも「成功する 5 つの条件」は満たしています。しかし新築は毎月の収支が▲8,803 円、中古は+759 円、その差は 9,562 円にもなります。

ここで重要なのは、新築でも中古でも、ローン完済すれば家賃収入が入ること、万が一の際にローンが 0になる生命保険機能に変わりはないのです。

実例 2 人目 T さん、久留米市在住、32 歳既婚、公務員

| 他社から実際に提案された物件 | 弊社から提案し、実際に購入頂いた物件 | |

|

|

|

| 立地 | 高宮駅 徒歩 5 分 | 竹下駅 徒歩 12 分 |

| 専有面積 | 29.61 ㎡ | 21.00 ㎡ |

| 販売価格 | 21,000,000 円 | 11,200,000 円 |

| ローン借入額(35 年) | 20,900,000 円 | 11,100,000 円 |

| 家賃 | 72,000 円 | 47,700 円 |

| ローン返済額 | ▲69,233 円 | ▲36,770 円 |

| 管理費積立金・管理委託料 | ▲13,740 円 | ▲9,764 円 |

| 毎月の収支 | ▲10,973 円 | +1,166 円 |

2 人目は T さん。上記も同じですね。

新築は毎月の収支が▲10,973 円、中古は+1,166 円、その差は 12,139 円にもなります。

上記新築で見ると、仮に 35 年間の入居率が 100%でも 10,973 円×12 ヵ月×35 年=4,608,660 円の赤字になります。

更に「新築プレミアム」と言われるように、家賃が 10 年ほどかけて徐々に下落していき、その後落ち着きます。つまり、2 人目以降の家賃は下がる可能性が高、赤字は更に大きくなっていくのです。

もう一つのポイントですが、少し視点を変えてみます。例えば、上記差額の毎月 12,139 円を別の資産運用(利回り 5%)に回したとします。

すると 35 年間(元金約 510 万円)でなんと約 1,350 万円にも増えるのです。このようにマンション経営をしながら、浮いたお金を別の資産形成にまわし、更にお金を増やすことも可能になります。

この事実を見て頂ければ、なぜ中古を選んだほうが成功するかお分かりいただけると思います。

~実例から分かる~ 福岡の“中古”ワンルーム投資が成功する理由まとめ

いかがでしたでしょうか?営業マンから「ローンが終われば年金代わりになる」「毎月の持ち出しは生命保険として考えてください」と言われた方は、中古と新築、どちらを選んだ方が成功するかがお分かり頂けたと思います。

今まさに新築ワンルームの営業を受けている方、返事を急かされている方、次回の面談予定が決まっている方は、ぜひ一度弊社のセカンドオピニオンにお申込下さい。

例に挙げた物件を購入頂いた実際のお客様 2 人の声を頂いてますので、下記ページをぜひご覧ください。

セカンドオピニオン無料特典

達仁.comでは、以下に該当する人に特別条件でコンサルさせていただきます。

通常だと、1時間5万円の個別コンサル・セカンドオピニオンを、期間限定・人数限定で1時間無料でコンサルさせていただきますので、お早めにご連絡ください。

1、福岡・新築ワンルームマンションの営業を受けている方

2、今回初めてマンション経営の話を聞いた(知識がない)方

3、提案されている物件の毎月収支が赤字であり、赤字分は生命保険代わりと考えて下さい

と営業マンから言われた方

4、営業マンや提案されている物件に漠然と不安不信がある方

5、既にマンション経営を始めているが、毎月の収支が赤字の方

※無料コンサル期間:2024年5月31日までにお問い合わせ頂いた方

※先着5名まで

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|