サラリーマンは、一般的に収入の変動が少なく安定していて、将来の収入計画が立てやすいと言われています。多くのサラリーマンが固定給であり、給料がどう推移するかをある程度推測できるからです。

これまでは、真面目に働いていれば、定年退職時に十分な退職金がもらえ、更に老後も生活できるだけの年金が受給できていたので、将来に対する不安を抱える方も少ない時代でした。

しかし、少子高齢化に伴って年金額が少しずつ減少して、将来の年金は自分で形成していく流れが出来てきました。

そんな中、国が老後の年金対策として、確定拠出年金などの資産運用商品を薦める流れがあります。

こんな時代に、どうしてサラリーマンが自分で老後の対策をしないといけないのか?そして、どう対策するのが効果的なのか解説しました。

サラリーマンの定年退職後の生活

サラリーマンは、働く中で結婚して子供が出来れば、将来的に子供の教育費が必要になります。また、住宅を買った人であれば住宅ローンの返済、定年退職を迎えれば老後の生活も考えなければいません。

そういった将来に対して、サラリーマンは安定的な収入を得られることから、計画的な資産形成を実践していけます。

将来もらえる年金

将来、定年退職後のことを少し考えてみたいと思います。

現在日本は少子高齢化が進んでいます。平成29年度の厚生労働省のデータによると、高齢者を支える人口が現在の2.3人から、2045年には1.4人に減る予測です。

現役世代が高齢者を支える年金の仕組み上、将来年金の受給額も下がると予測しています。

年金受給額

データ元は以下に記載していますが、平成27年度の厚生労働省のデータによると、サラリーマン厚生年金加入者の将来もらえる年金は、単身者の男性で約18~19万円となっています。夫が会社員、妻が専業主婦の場合は、夫婦で約23万円となります。

| 夫婦の働き状況 | 年金受給額 |

| 夫婦ともに会社勤め | 288,000円 |

| 夫は会社勤め、妻は専業主婦 | 230,000円 |

| 妻が会社勤め、夫は会社勤めではない | 158,000円 |

| 会社勤めの単身者 | 180,000円 |

(※平成27年度 厚生年金保険・国民年金事業の概況のデータより引用)

老後必要な資金

一方、平成28年度生命保険文化センターの生活保障に関する調査結果によると、老後夫婦で最低限必要な生活費は約22万円、ゆとりある生活を送る場合は約37万円生活費が必要になります。データ元は以下、表の下にあります。

| 夫婦での生活 | 生活費 |

| 最低必要な生活費 | 220,000円 |

| ゆとりある生活 | 370,000円 |

| 単身世帯 | |

| 最低必要な生活費 | 150,000円 |

| ゆとりある生活費 | 180,000円 |

※生活保障に関する調査から引用

老後もらえる年金と必要な生活費から、単身・夫婦共働き・夫会社員、妻専業主婦の世帯の不足している生活資金をそれぞれ以下、算出しました。

1.単身世帯

最低必要な生活費

ゆとりある生活費

2.夫婦共働き世帯

最低必要な生活費

ゆとりある生活費(生活費に不足あり)

3.夫が会社勤め、妻が専業主婦の世帯

最低必要な生活費

ゆとりある生活費(生活費に不足あり)

老後の不足生活費

以上のことから、夫婦共働き・夫会社勤め、妻専業主婦の世帯で老後、不足生活費があることがわかります。

更に、今後少子高齢化が進むといわれている中、年金が今の受給額と同じようにもらえる可能性は低いでしょう。

現在、65歳以上の高齢者世帯の収入の66%を公的年金が占めています。ほぼ年金に頼っている現状ですが、将来的に公的年金だけで生活するのは非常に厳しいと言えるでしょう。

資産運用の方法

以上のことから、サラリーマンは安定収入の利点を活かして、将来に向けて何かしら資産形成をする必要があると思います。

資産形成の方法はさまざまありますが、以下代表的な運用商品を挙げました。それぞれのメリット・デメリットについて整理します。

- 預金

- 国債

- 保険

- 投資信託

- 株式投資

- 確定拠出年金

- マンション投資

※上記の資産運用商品について、詳しくは以下の記事で説明しています。

参照記事:

1.預金

メリット

預金はすぐにお金を引き出せるので、流動性が高いです。日常的に使う生活資金などは預金しておく方が良いでしょう。

デメリット

一方デメリットは、金利が低いことです。普通預金は0.001%、定期預金は0.01%となっています。

2.国債

国債は、国が発行している債券のことです。国債を購入し、お金を国に預け、数年後利息が付き全額返還される仕組みです。

メリット

今日本の国債は、固定金利の商品が金利0.05%、変動金利の商品が0.09%となっています。

預金と比べて、金利が高い点がメリットです。

デメリット

国債は、購入後最低1年は換金が出来ません。預金と比べ、換金の流動性が低い点がデメリットです。

3.保険

保険は、掛け捨て型と貯蓄型の商品がありますが、資産形成として活用するのは貯蓄型の保険です。

貯蓄型の保険には、終身保険、養老保険、個人年金積立保険の3つがあります。

※保険については以下の記事を参照ください。

参照記事:

メリット

保険のメリットは、30年~40年と中長期的に運用していくことで、返戻率が110~130%と増えていく点です。

(※返戻率は、保険の運用利回りのことです。保険商品、保険の加入時期、性別によっても返戻率は異なります。)

デメリット

デメリットは、10~20年以内で短期解約すると、元本割れをすることです。

4.投資信託

投資信託は、投資家から集めた積立金を、専門家が複数の銘柄に投資をして、その利益を投資家に還元する仕組みです。株式投資では一つの銘柄に投資をしますが、投資信託では毎月支払った積立金を複数の銘柄に投資をします。

メリット

投資信託のメリットは、毎月少額の資金からスタート出来ることです。毎月数百円から始められる商品もあります。

また、専門家が投資先の銘柄を選定するので、私たち投資家は特別な知識は必要ありません。

複数銘柄に分散して投資をするので、株式投資と比べてリスクを抑えれます。

デメリット

投資信託は、信託報酬と呼ばれる管理手数料がかかります。投資をしている間、信託報酬をずっと支払うことになります。

また、購入する銀行や証券会社によっては、手数料収入のために、短期売買を優先され、損をする場合もあります。銀行や証券マンの話を全て鵜呑みにすることは辞めましょう。(参照記事:投信で損失、個人の半数 金融庁調査)

また、投資商品の中にはリスクが高い商品もあります。損をする可能性が十分ありますので、その点を考慮しなければいけません。

5.株式投資

株式投資は、企業の株を購入し、株価の値上がりによって、株を売却した際に利益を得る投資です。

メリット

株式投資は、ハイリスク・ハイリターンな投資で、株価が大きく上がったタイミングで株を売却すれば、数十万円、数百万円と儲けを出すことも出来ます。

デメリット

一方、株価が下落すればその分、含み損を抱えることになり、売却すれば損失が確定してしまいます。

6.確定拠出年金

最近よく取り上げられるようになった、確定拠出年金についてこちらで詳しく説明したいと思います。

確定拠出年金は一言でいうと、老後に備えて積み立てをする制度です。毎月の掛金の額を自分で決めて、運用方法も自分で決める、自己責任型の年金制度です。強制ではなく、「やるか」「やらないか」は本人が自由に決めれます。

運用方法には大きく分けて3種類あって、定期預金と保険商品と投資信託があります。

それぞれの運用成果によって、受け取れる年金額が変わります。

確定拠出年金を導入した背景

今の日本は、国民年金と厚生年金の2階建ての公的年金制度となっています。

20歳~60歳までの、現役世代が支払う保険料は年金を受給している高齢者へ仕送りされている形で、年金制度は成り立っています。

これまでは、老後生活を十分送れるだけの公的年金を受取れる方も多くいましたが、最近になって少子高齢化が進み、国の年金財政が厳しくなってきました。

そういった背景もあり、将来不足すると予測される年金を補完する制度として、政府が2001年に確定拠出年金制度を導入したのです。

確定拠出年金制度は、個人型と企業型があります。大手企業や上場企業などの会社は、企業型の確定拠出年金を取り入れているところが多く、実践しているサラリーマンも多くいます。

確定拠出年金のメリット・デメリットを以下にまとめました。

メリット

- 掛け金が全額所得控除の対象(個人拠出分)

- 還付金を受け取れる

- 運用益が非課税

- 他の金融商品と比べて、運用費用かなり低い(購入時手数料0円、運用管理費用年率1%以下)

- 掛金の見直しができる(iDeCoの場合、年に1回)

- 年金として受け取る際に税金控除を受けれる

デメリット

- 拠出金は60歳になるまで原則引き出すことが出来ない

- 自己責任で、どの運用商品に投資をするかをきめなければならないので、損をすることもある

- 受取れる年金額は確定していない

7.マンション投資

マンション投資は、マンションを人に貸して家賃収入を得ることで、資産を増やしていく投資です。

メリット

マンション投資は、マンションの寿命が持ち、入居者が付いている限り家賃収入が入ってきます。物件の選定を間違えなければ、継続的な家賃収入から確実に資産を形成出来ます。

デメリット

デメリットは、マンションを売却して換金するまでに、最低でも1週間程はかかるので、他の金融商品と比較して流動性が低いことです。

資産運用商品のまとめ

以上のように、資産運用の商品はさまざまあり、それぞれメリット・デメリットがあります。

上記の中で選ぶ際に重要な基準は、将来に向けて安定的に資産形成できて、60歳65歳以降、定年退職後も長期的に安定収入を得れることです。

預金・国債・株式投資について

上記の基準を考えると、預金や国債はリスクは低いですが、リターンが少ないので資産を増やす観点から考えるとあまり効果的ではありません。また、リスクが高い株式投資で将来の資産形成をするのは確実性がありません。

保険・投資信託について

保険や投資信託は商品をしっかり選定すれば、安定的に資産形成でき、定年退職後も安定収入を得れます。

しかし、解約した際はその決まった解約金しか受け取れません。老後生活を送りながら、その限りある資金が徐々に少なくなっていきます。長生きした時のことを考えると、限りある資金を使いながら生活するのは、老後生活の安心感を考えると少し不安に感じると思います。

確定拠出年金について

確定拠出年金は、年金の補完制度で、税制優遇措置があったり、毎月一定額で始めやすかったりするので、固定給があるサラリーマンにとっては一見するとメリットが多いように感じます。

しかし、運用成果によって受け取れる年金額が変わること、60歳まで引き出せないこと、これらをトータルで考えると、この確定拠出年金を年金対策の柱として考えるのは、リスクがあると言えます。ただし、前述したような税制優遇措置もあるので、月々の流動資金の中で無理のない、数千円単位で実践するのは適しているでしょう。

マンション投資

マンション投資は、物件をしっかり厳選すれば、リスクを最小限に抑えて、長期的に収入を得れます。

物件に入居者が付く限り、家賃収入が継続的に入ってくるため、保険や投資信託のように受け取れる金額が確定しているわけではなく、建物の寿命が持つ限り継続的に収入を得られるのです。

更に、今は低金利時代で、ローンの借入金利も低く、毎月の家賃収入から十分プラスのキャッシュフローを生み出せます。

将来に向けて安定的に資産形成できて、60歳65歳以降、定年退職後も長期的に安定収入を得れること。

この点を考慮すると、マンション投資が年金対策、資産運用として最も効果的だと言えます。

サラリーマンにとってマンション投資が必要な3つの理由

以上を踏まえ、サラリーマンにとってマンション投資が必要な理由を説明します。その理由は3つあります。

- 年金対策となる

- 資産運用として活用できる

- 生命保険の代わりとなる

1.年金対策となる

入居者から得られる家賃収入を継続的に得ていくことで、定年退職後、年金対策となります。

前述したように、公的年金だけでは老後、不足している生活費があります。

ゆとりある生活を送る場合は夫婦世帯で−8.2万円/月、夫婦と子供の世帯で−14万円/月不足生活資金があります。

仮に、手取りの家賃収入が毎月5万円の中古ワンルームマンションを1室所有していたら、毎月5万円の収入が得られます。

3室所有していたら、5万円×3室=15万円の収入が入ってくることになります。毎月15万円の収入を得られれば、夫婦と子供世帯の不足生活資金−14万円/月を補えます。

サラリーマンの方は一般的に60歳で定年退職を迎え、そのまま老後生活に入るか、65歳まで働く退職再雇用の形になると思います。(※今、政府が70歳まで雇用を伸ばす案を出しているので、将来的に70歳まで働ける企業が増えてくるかもしれません。)

企業によっては退職再雇用となると、定年時の5割まで給料が減ることもあります。(※企業の雇用形態によって異なります。)

以上のことから、サラリーマンは60歳までにマンションのローン返済をして、その後家賃収入が全額入ってくる仕組みを作るのが良いでしょう。無借金のマンションを所有できれば、老後年金対策の非常に強い味方になります。

2.資産運用として活用できる

マンション投資は、安定的に得られる家賃収入から、長期的に利回りを得て資産運用として役に立ちます。リターンが少ない預金と比べると非常にわかりやすいです。

以下、300万円を預金していた場合と、中古ワンルームマンション投資に300万円投資した場合の利回りの違いを示しました。

物件条件

| 物件 | 中古ワンルームマンション |

| 物件エリア | 東京都中野区 |

| 築年数 | 12年 |

| 物件価格 | 20,000,000円 |

| 頭金 | 2,400,000円 |

| 購入時諸費用 | 600,000円 |

| ローン借入期間 | 35年 |

| 年間キャッシュフロー | 218,040円 |

※年間キャッシュフローに固定資産税は含まれていません。

※計算を簡略化するために、家賃下落率や空室率、設備交換費用などは考慮していません。

中古ワンルームマンション投資と預金の収益性を比較

| 10年後 | 15年後 | 20年後 | |

| 中古ワンルームマンション投資 | 2,180,400円 | 3,270,600円 | 4,360,800円 |

| 預金(300万円) | 240円 | 360円 | 480円 |

| 収益差 | 9,085倍 | ||

以上のように、同じ300万円を預金しておくのとマンション投資に充てるのとでは、収益差が約9,000倍です。

当然、どんな物件でも上記のような収益を得られるわけではありません。物件の選定、ローンの借入条件を押さえること、安心して任せられる賃貸管理会社選びこの3点を押さえることが必須になります。

物件選定、ローン借入条件、賃貸管理会社選びについて詳しくは以下の記事を参照ください。

参照記事:

3.生命保険の代わりになる

社会人になると、民間の保険会社の営業マンから保険の勧誘を受けることがあったり、所属している会社の社員のみが加入できる保険があったり、何かしらのきっかけで生命保険に加入することがあると思います。

そして、ライフステージが進み、結婚して子供ができると将来のことを真剣に考え始め、保険の必要性も高まります。

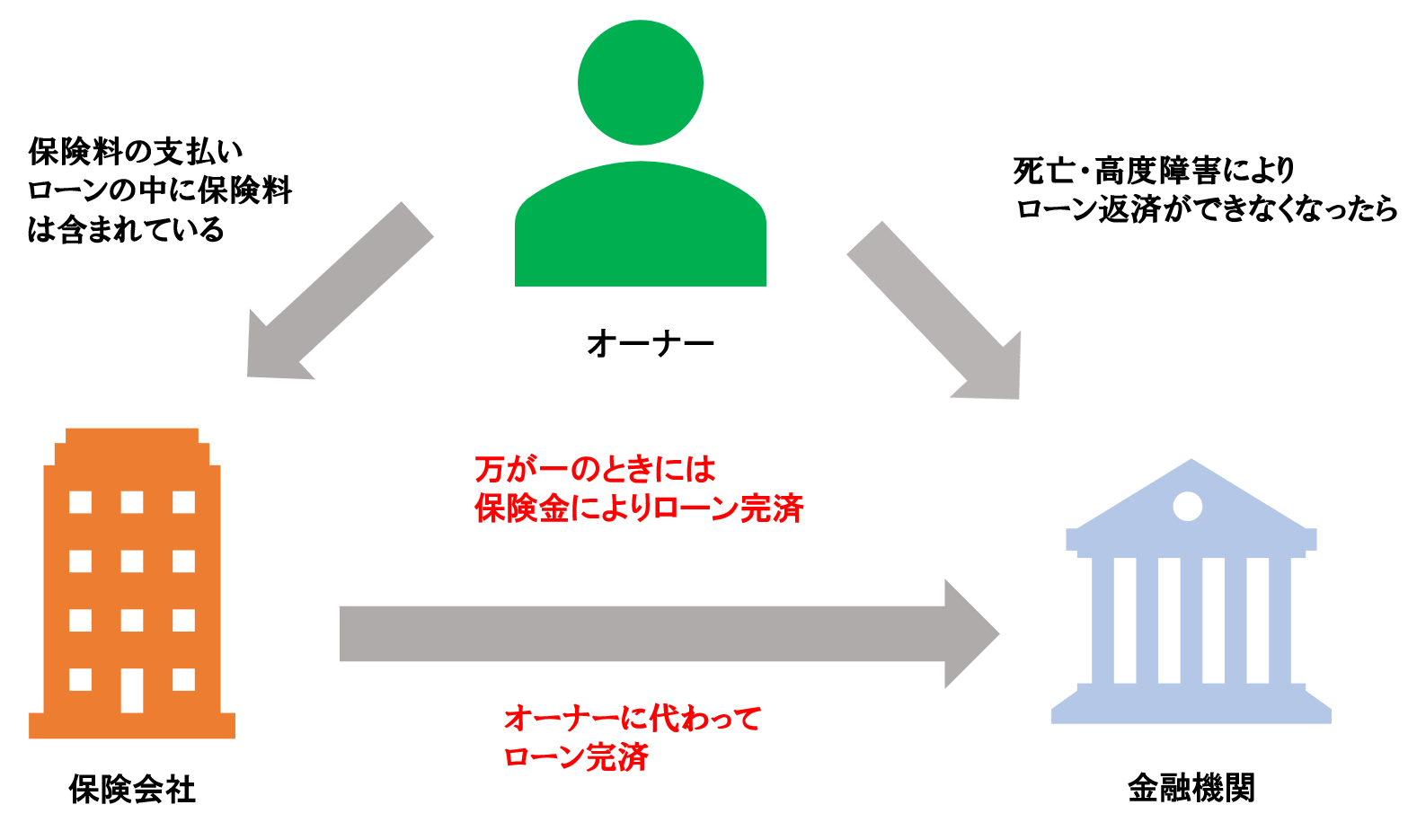

その中でマンション投資は生命保険の代わりになります。仕組みは、マンションを購入する際、ローンを組む時に加入する団体信用生命保険が関係しています。

団体信用生命保険は契約者が万が一、高度障害や死亡した場合に、その残りのローン残債を保険会社が完済する仕組みの保険です。

もし、契約者が死亡した場合には、ローンの残債がなくなり、無借金のマンションを遺された家族が相続し、家賃収入が生命保険代わりになります。

団体信用生命保険の仕組み

家族の大黒柱として働いている主人の身に万が一が起きた場合、その後、残された家族はどのように生活していくのでしょうか。

マンション投資をしていれば、万が一が起こったとしても、家賃収入が生命保険代わりとなり家族の生活を支えてくれます。

※詳しくは、以下の記事も参照ください。

参照記事:

サラリーマンにとってマンション投資が必要な3つの理由・まとめ

以上、サラリーマンにとってマンション投資が必要な3つの理由をまとめました。

- 年金対策となる

- 資産運用として活用できる

- 生命保険の代わりとなる

サラリーマンは融資を受けやすい

また、サラリーマンはマンション購入時の融資を受ける際に、好条件で審査に通る場合が多いです。

マンションは数百万円~数千万円は物件価格がしますので、多くの方は少額の自己資金とローン借入をして物件を購入します。

その際、銀行から融資を受けるわけですが、誰でも融資の審査が通るわけではありません。銀行も借りたお金を返してもらえなければ利益を上げられないので、確実に貸したお金を返してくれる、信用のある人により優遇して融資します。

サラリーマンは、安定した収入、年収、勤続年数、大手企業・上場企業と属性評価が高い方が多いため、融資を受ける際の銀行からの信用力があります。これは、他の職業にはない特権と言っても良いです。

この利点を活かして、借入時の金利が優遇されたり、融資の審査が通りやすかったりします。借入金利が抑えられると、マンション投資の支出の大部分を占めるローン返済額が少なくできます。

支出が抑えられれば、投資した資金をしっかり回収して、利益を継続的に上げられ、マンション投資に成功しやすくなります。

融資条件について詳しくは、以下の記事をご確認ください。

参照記事:

更に今は、低金利で投資用ローンの金利が低いのでマンション投資を始めるタイミングは今がベストです。

※ローン借入について、以下の記事も一度ご確認ください。

参照記事:

【参考】税金が安くなる

マンション投資をすることで、税金が安くなる場合があります。大々的なメリットではありませんが、一部メリットとなる場合がありますので、参考としてこちらで説明します。

マンション投資を始め、年間の不動産所得で赤字を計上した場合は、支払う税金が安くなります。

簡単に説明すると、マンション投資から得られた不動産所得と給与所得を合算(損益通算)して全体の所得が圧縮されるので、納める税金が安くなるという仕組みです。

※不動産投資の赤字についての考え方は、以下の記事を参照ください。

参照記事:

サラリーマンは、給与所得があり、毎年11月か12月ごろに年末調整を行います。マンション投資を始めた場合は、基本的には確定申告が必要になります(※給与所得以外で、年間20万円を超える所得がある場合には、確定申告が必要なります。)

経費に計上できる項目は、管理費・修繕積立金、租税公課、減価償却費等があります。

※経費については以下の記事を参照ください。

参照記事:

以下のようなケースで不動産所得が赤字になり、税金が安くなることがあります。

- マンション投資を始めた初年度、登録免許税、不動産取得税 等が発生し、経費に計上できる項目が多くなった場合

- 空室の期間が数ヶ月続き、収入よりも経費が多くなった場合

- 減価償却費とローン返済の利息から経費が多くなった場合

節税は主たる目的ではないものの、サラリーマンがマンション投資をする上でメリットとなる場合もあるでしょう。

マンション投資5つのリスク

また、マンション投資にはリスクもありますのでしっかり理解しておきましょう。

以下5つのリスクがあります。

- 購入する物件のリスク

- 空室リスク

- 設備劣化リスク

- 金利上昇リスク

- 将来的な資産価値下落のリスク

※詳しくは以下の記事を参照ください。

参照記事:

マンション投資に興味関心がある方の中で、「リスクが怖くて一歩踏み出せない」「リスクについて事前に知りたい」等々、考えている方もいると思います。

マンション投資はリスクを最小限に押さえることが非常に重要です。リスクを知らずに始めて結果、空室が続いたり、設備の故障や不具合が発生して、支出が増えてキャッシュフローがマイナス続きとなり、投資を通じ損失を出してしまう場合があるからです。

代表的なリスクが空室です。空室リスクは物件に入居者が付かないことにより、家賃収入が入ってこないリスクです。

入居者が長期的に付かなければ家賃収入は安定して入ってきませんので、継続的に賃貸需要がある物件選定が重要になります。

空室リスクを抑える上で、特に重要なのが、立地環境、建物管理の2点です。

- 立地環境:主要都市部から徒歩圏内であったり、駅まで徒歩数分圏内であったり、入居者から見て利便性が良い立地環境

- 建物管理:建物の外観や内観が清潔感があり第一印象が良く、住み心地が良かったり、長期的に資産価値を維持・向上できる建物管理状態

物件選定を間違える空室リスクが非常に高くなります。以下の参照記事から、リスクとそのリスクの対応策をご確認ください。

参照記事:

マンション投資を始める上で気を付けるべきこと

サラリーマンがマンション投資をする上で、気を付けておくべき点が2点あります。以下ご確認ください。

- 信用できない業者には十分気を付けること

- 安易に新築ワンルームマンション投資を始めないこと

1.信用できない業者には十分気を付けること

怪しい業者、強引なセールスをしてくる業者には十分気を付けて下さい。

サラリーマンの多くは、個人の属性評価が良いため、ローン借入・銀行の審査が通りやすいです。そのため、マンション投資の営業マンから突如、会社や自宅に電話がかかってきたり、道端で声をかけられたり、上司や同僚から紹介を受けたり、さまざまなきっかけから営業の話を聞くことがあると思います。

もちろん、中には信用できる業者もいると思いますが、基本的に全く見知らぬ業者から聞いた上手い話には乗らないことです。リスクのある物件を勧められたり、収益が上がらない物件を勧められる場合があるからです。

嘘をついたり、約束を破ったり、強引なセールスをしてきたり、と明らかに信用できない業者は別として、良いことを言って信用できるような雰囲気の業者から物件を買わされ騙されるケースもあります。(参照記事:警告!ワンルームマンション投資詐欺の実態)

第三者に相談したり、少しでも怪しいと思った場合は契約を踏み留まってください。

2.安易に新築ワンルームマンション投資を始めないこと

新築ワンルームマンション投資を始めて、数年後キャッシュフローが悪化した、という相談をいただくことが多くあります。

新築ワンルームマンション投資は物件設備が新しかったり、長期的に家賃収入を得られたり、資産形成できるので物件によっては投資として効果的な場合があります。しかし、物件価格が中古と比べて約3割ほど高いことから、ローン借入額が多額になり月々の返済から月間・年間でマイナスのキャッシュフローになってしまうケースがほとんどです。

更に、新築ワンルームマンションは、入居者が一度退去すると、家賃の下落から大幅に収益が下がることがあります。東京23区内のマンションは、築5年を過ぎると、約10~15%家賃が下落するデータがあります。

以上のことから、月間・年間でキャッシュフローが継続的に赤字続きとなり、投資に失敗する方が多くいます。

新築ワンルームマンション投資を始めようと思っている方は、物件条件をしっかり確認して、安易に始めることは辞めて下さい。詳しくは以下の記事を確認ください。

参照記事:

中古ワンルームマンション投資をおススメします

以上のように、マンション投資のリスクや注意すべき点を押さえれば、サラリーマンにとって効果的な投資であることは間違いないです。

そして、マンション投資の中でもサラリーマンには、中古ワンルームマンション投資をおすすめします。以下にその理由を挙げました。

- 新築と比べて、中古は価格が安くマンション投資のハードルが低いこと

- 物件価格が安いことによって、高い利回りが得られること

- サラリーマンは融資を受ける際、好条件で進められること

- 少額の自己資金でマンション投資をスタート出来ること

- 現在、低金利なのでローンの借入金利も低いこと

- 定年退職後の60歳、65歳以降の将来の年金対策となること

- 預金しておくよりも、利率が高いこと

中古ワンルームマンション経営成功の条件を以下の記事で記載していますので、一度参照ください。

参照記事:

大神 健志

大神 健志 今回説明したように、マンション投資は年金対策として非常にメリットがあり、サラリーマンにとって適しています。

更に、今は低金利で融資を受けれることから、サラリーマンは「今」マンション投資を始めることをおススメします。

具体的な始め方、どのような物件を選べば良いか?など疑問点やご希望がある方は、お気軽に当サイトのコメントやメールでお問い合わせください。

相談は無料となっています。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|