30代になると、結婚、子供の教育費、老後のこと、いろいろとお金に対して真剣に向き合う機会が増えてくると思います。

30代は他の年代と比べて、将来への時間がありますので、その時間を有効活用して資産運用を有利に進めれるメリットがあります。

この記事では、30代の方へ資産運用の必要性について説明していきます。

資産運用に興味関心がある30代の方は、ぜひ最後までお読みください。

30代のライフイベント

30代のライフイベントと、必要な費用を以下に示しました。

| ライフイベント | 必要費用 |

| 結婚 | 約354万円 |

| 出産 | 約50万円 |

| 教育 | 約800万円 |

| 老後 | 約5,280万円 |

各必要費用は以下のデータから引用しました。

30 代からは、結婚や出産、子育て、老後の生活と各ライフステージで費用が必要になります。

上記表の教育費用800万円は子供が幼稚園から大学まで、全て公立で進学した場合の費用です。私立大学に進学した場合、2,000万円くらい教育費がかかる場合があります。

教育費用を借りれる、奨学金制度もありますが、奨学金も結局借りたお金は返さなければいけません。

そして老後費用は夫婦二人、毎月最低必要な生活費は22万円/月、ゆとりある生活をする場合は約37万円/月必要になります。

65歳で定年退職後、老後生活を仮に20年だとすると、最低必要な生活費で約5,280万円、ゆとりある生活をする場合は、約8,880万円必要になります。

下記の表から、夫婦二人、夫が会社勤めで妻が専業主婦の場合、毎月年金の受給額は23万円となっています。

ゆとりある生活費として必要な37万円/月から考えると、14万円/月、毎月生活費が不足していることになります。

| 夫婦の働き状況 | 受給額 |

| 夫婦ともに会社勤め | 288,000円 |

| 夫は会社勤め、妻は専業主婦 | 230,000円 |

| 妻が会社勤め、夫は会社勤めではない | 158,000円 |

| 夫婦ともに会社勤めではない | 100,000円 |

(※平成27年度 厚生年金保険・国民年金事業の概況のデータより引用)

老後不足金額

65歳から、20年間、不足額14万円を補填するには、3,360万円の老後資金が必要になります。

老後を迎えて必要生活費が不足している場合、老後も仕事を続けるか、生活レベルを落として生活費を工面するか、何かしらの方法でお金を準備するしかありません。

更に、少子高齢化の影響で将来的に年金が下がることが予想される中、年金のみに頼って老後の生活をするのはかなり厳しいといえるでしょう。

以上のライフイベントの必要費用より、30代で将来に対して不安を抱えている方は、何かしらお金の備えが必要なことは間違いないと思います。

預金と他の資産運用商品の比較

20代のうちは、総資産の平均が219万円。内7割程を預金しているというデータがあります。

30代になると、総資産の平均が379万円で、内6割程を預金しています。

所有している資産の半分以上を、預金している方が多いのが実情です。

では、預金とその他の資産運用商品で比較をしてみます。

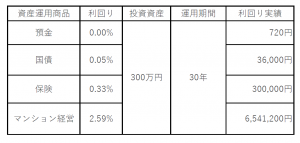

以下に300万円預金しておく場合と、利率が異なる資産運用商品で運用した場合の比較を示しました。

※国債は固定金利型5年満期、金利0.05%の商品

※保険は返戻率110%の商品

※マンション経営は、頭金240万円、諸費用60万円、物件価格2,000万円の中古ワンルームマンション。イールドギャップが2.59%の例になります。年間キャッシュフローは約21万円

上記表のように、預金とその他の資産運用商品で運用した場合だと資産の増え方が異なります。

特に預金とマンション経営を比較すると、利回り実績の差は約9,000倍です。

預金している場合と、その他の資産運用商品で運用した場合の利回りの違いがわかると思います。

※利回りとは、投資した資金に対して、年間どれくらいのリターンが得られるか?を表した指標です。

預金のデメリット

預金しておくことのデメリットは2つあります。

- 低金利で利息が付かない

- インフレで価値が目減りする

まず、1.についてですが、説明したように、今は低金利で利息が全く付きません。さらに時間外でATMからお金を引き出せば手数料を取られてしまうので、マイナスになる場合もあります。

2.についてですが、将来的に物価が上昇してインフレになれば、預金している現金価値は相対的に目減りしてしまいます。

過去、アフリカの南側に位置しているジンバブエという国で、インフレが急激に進みました。

2000年ごろからインフレが進み、インフレ年率は、2004年→624%、2005年→586%、2006年→1,281%と恐ろしいインフレ率です。インフレが進み、物価上昇に対して紙幣の価値は大きく目減りし、最終的には実質価値がほとんどなくなり、紙屑同然となってしまいました。

かなり極端な例ですが、インフレが進むとその分預金や現金で所有している資産は目減りするということです。

今、日銀は物価上昇率2.0%を目標に掲げて、金融政策を続けていますが、将来的に物価が上昇してインフレになる可能性は十分にあります。

資産の多くを預金や現金として所有している場合は、インフレ対策が必要です。

金融情勢

日本はバブル崩壊後、デフレが続き、金利が徐々に低下してきました。日銀は、1998年からゼロ金利政策、更に2016年にはマイナス金利政策を実施し、金利の低下に拍車をかける形となりました。

金利は、景気、需要と供給、金融市場、物価など様々な要因から影響を受けて上下しますが、最も大きい影響は金融政策です。

日銀の黒田総裁は2018年7月に、当分の間、現在の極めて低い長短金利の水準を維持する。と発言しています。

確実ではありませんが、これからしばらくは低金利の状態が続く可能性が高いと思われます。

今の金融情勢から考えても、預金より別の資産で運用していくほうが良いでしょう。

30代から資産運用を始めた場合のメリット

30代から資産運用を始めることでメリットが4つあります。

- 時間を有効活用できる

- 利回りを得れる

- インフレになった時に対応できる

- 年金対策となる

1.時間を有効活用できる

30代から定年退職の65歳までを一つの区切りとしたときに、約30年、時間があります。他の40代、50代と比べて将来への時間を長く活用することが出来ます。

資産運用を始める期間が早いほど、資産の増え方も大きくなります。

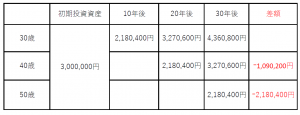

上記の利回りが2.59%のマンション経営でいうと、10年間で約210万円、20年間で、約320万円の資産を増やすことが出来ます。

一方、40代や50代からマンション経営を始めると、その分資産を増やす期間が短くなります。

上記の例から、30歳、40歳、50歳でマンション経営を始めた場合の利回りの差額を示しました。

上記のマンション経営の利回りで考えると、30歳から始めるのと40歳、50歳から始めるのと比較すると、約100万円~200万円の差額があります。

上記のマンション経営の利回りで考えると、30歳から始めるのと40歳、50歳から始めるのと比較すると、約100万円~200万円の差額があります。

他の資産運用商品でも同じことが言えますが、早くから資産運用を始めるとその分、資産形成が早まります。

2.利回りを得られる

繰り返し説明しているように、資産運用を始めれば利回りを得れます。

預金していても、ほとんど利息を得れませんが、上記で説明した資産運用を実施することで、高い利回りを得れます。

3.インフレになった時に対応できる

将来的にインフレが進んだ場合は、物価上昇に対して預金は実質価値が目減りしてしまいます。

しかし、インフレ率よりも高い利回りで資産運用出来れば、資産の目減りを抑えることが出来ます。

以下にインフレ率1.0%/年、投資資産1,000万円で20年間投資した場合の実質価値を示しました。

| 投資資産 | 1,000万円 | ||

| 投資期間 | 20年間 | ||

| インフレ率 | 1.0%/年上昇 | ||

| 投資対象の収益率 | 4.0%/年 | 1.0%/年 | 0.001%/年 |

| 実質価値 | 1,440万円 | 1,000万円 | 約800万円 |

インフレ率1%で推移した場合に、預金は約200万円、実質価値が目減りすることになります。

一方で、収益率1%以上の運用商品に投資をすれば実質価値を維持・向上させることが出来ます。

4.年金対策となる

日々、テレビや日経新聞、Yahoo!ニュースで、年金の問題が取り上げられています。

今の日本の年金制度は、現役世代(20歳~64歳)が高齢者(65歳以上)の年金を支える仕組みになっています。

2015年は、一人の高齢者の年金を現役世代2.3人で支えています。

今後2045年には、人口減少から考えて、一人の高齢者の年金を1.4人で支える予測を立てています。

(※厚生労働省 平成29年版厚生労働白書のデータから参考)

今後、年金が少なくなっていく中、確実に利回りを得ながら、資産を形成していけば年金対策となります。

リスクもある

資産運用はリターンを見込めますが、リスクがあることを必ず理解してください。

リターンを多く求めれば、その分リスクも高くなります。

リスクが高い投資の代表的なものに、株式投資が有ります。

株式投資は、企業の株を購入し、株価の値上がりによって売却した際に利益を得る投資です。

最近では、2018年5月6月とレオパレス21の物件に界壁が設置されていない問題がありました。火事の際、隣の部屋に火が燃え移らないようにしたり、音が漏れないようにするため、界壁を設置しなければいけません。しかし、その界壁をレオパレス21の物件で設置していなかった問題です。

2018年5月に、レオパレス21の株価が900円台後半までありましたが、問題が発覚後、株価は約半分近くにまで暴落し今は500円台となっています。

このように、投資先の企業の業績が悪化するようなニュースや事象が発生すると、投資家が売却をすすめ、当該企業の株も人気が落ちます。

株価が900円台の時に100万円投資をして、株価が半分になってしまったら、50万円の含み損を抱えることになります。

上記の例はあくまで一例です。リターンもありますが、リスクが大きい投資をすれば、その分損をする可能性もあります。

まず何から始めた方が良いの?

資産運用を始めるにあたって、まずは余剰資金で始めた方が良いでしょう。

今ある資産の中で、すぐ必要になるお金は預金しておき、残りの資金で資産運用を始めることをお薦めします。

今から始めるなら、マンション経営がお薦め

今から、資産運用を始めようと思っているあなたには、ぜひマンション経営をお薦めします。

マンション経営とは、マンションを購入し、人に貸して家賃収入を得ていく資産運用です。

マンション経営の中でも、中古ワンルームマンション経営が最もお薦めです。

30代から中古ワンルームマンション経営を薦める理由を以下に挙げました。

- 30代から始めることで、家賃収入の資産形成がより長期的に得られる

- 今は低金利で、投資用ローンの金利も低く、マンション経営を始めるにはハードルが低い

(→投資用ローンの金利が低いことについて、詳しくは当サイトの参照記事をご確認ください。参照記事:不動産投資ローンで知るべき融資条件と重要ポイント)

- ローン完済時79歳から逆算して、30代は長期でローンを組める

(→毎月のローン返済額を押さえられる)

- 30代で健康なうちであれば、団体信用生命保険に加入できる

- 自分の身に何かあった時に、家族に収入源を残すことが出来る

(生命保険の代わりとなる)

- 家賃収入が年金対策となる

- 預金よりも高い利回りを得られる

- 物件の選択と、賃貸管理会社選びを間違えなければ、低リスクで行える

中古ワンルームマンション経営について、詳しくは以下の記事も一度ご参照ください。

参照記事:

大神 健志

大神 健志 資産運用の必要性を感じ、これからマンション経営を考えてみよう。と思っている方はぜひ一度お問い合わせください。

30代からマンション経営を始めれば、将来の資産形成の役に立ちます。

マンション経営が具体的に資産運用にどのように役に立つか?直接、お伝えさせていただきます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|