”年金はもうあてにしないでください。長生きすれば、老後平均2,000万円くらいのお金が足らなくなりますので、定年後働いたり、資産運用したりして、自分で対策を講じてください。”

これは、令和元年6月3日に金融庁が発表した『金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 』にまとめられた要点です。

もう何年も前からわかっていたことで、当サイトでも発信し続けてきましたが、現行の年金制度だけでは、豊かな老後を送ることは困難であることを金融庁が正式に認めた公式文書となります。参照:不動産投資で私的年金を作るために押さえておくべき重要ポイント参照ください。

あまりにも衝撃的な内容だったため、当然のことながら、「老後の生活を保障してもらうために年金を支払い続けてきた方」たちから大きな非難があがりました。

そして、金融庁の発表に対して、政府までも異議を唱えてもみ消そうとする異例の事態になっています。

※6月22日に原案が発表されており、少し修正されています。参照:金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書(案)

少子高齢化が進めば年金はキツくなるのは当たり前

少子高齢化が急速に進んでおり、年金の運用損が大きく発生しているのも何度もニュースになっているので、当たり前といえば当たり前のことで、以前から多くの人が知っていることです。

しかし、改めて国の機関である金融庁から発表されたこともあって、年金を信じていた人にとっては大きな衝撃となったようです。

また、政府としては2019年の7月頃に参議院議員選挙を控えていることもあって、「世論を騒がしたくない状況」なのだと思います。批判が相次いだこともあって、麻生大臣が報告書を受け付けないと発言して、さらに炎上する事態になっております。

今後、どのような話になるかはわかりませんが、報告書に書かれている内容は、金融庁で討議を重ねて明るみになった「事実」なので、しっかりと抑えておく必要があるでしょう。

金融審議会 「市場ワーキング・グループ」報告書の妥当性

そもそも、この報告書は本当に妥当でしょうか。少し検証していきたいと思います。

金融庁のホームページによれば、今回の報告書は、次のように検討されて作成されています。

金融審議会「市場ワーキング・グループ」(座長 神田秀樹 学習院大学大学院法務研究科教授)においては、平成30年9月より、計12回にわたり、「高齢社会における金融サービスのあり方」など「国民の安定的な資産形成」を中心に検討・審議を行って来ました。

これらの審議を踏まえ、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(別紙1)が同ワーキング・グループにおいてとりまとめられましたので、公表します。

以上

(別紙1) 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

(別紙2) 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」資料

(参考) 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の概要

参照:金融庁ホームページより引用

金融審議会 市場ワーキング・グループ構成メンバー

また、報告書をみるとワーキンググループのメンバーは、官民さまざまな専門家が集まっており、オブザーバーも日本経済の中核を為す主要な機関が名を連ねています。なので、この内容が「正しくない」というのは、よほどの根拠を持たない限り無理と言って良いでしょう。

ワーキンググループメンバーとオブザーバーは、以下の通りとなっています。

「市場ワーキング・グループ」 メンバー名簿

令和元年6月3日現在

座 長 神田 秀樹 学習院大学大学院法務研究科教授

委 員 池尾 和人 立正大学経済学部教授

上田 亮子 株式会社日本投資環境研究所主任研究員

上柳 敏郎 弁護士(東京駿河台法律事務所)

鹿毛 雄二 ブラックストーン・グループ・ジャパン株式会社特別顧問

加藤 貴仁 東京大学大学院法学政治学研究科教授

神作 裕之 東京大学大学院法学政治学研究科教授

神戸 孝 FP アソシエイツ&コンサルティング株式会社代表取締役

黒沼 悦郎 早稲田大学法学学術院教授

駒村 康平 慶應義塾大学経済学部教授

島田 知保 専門誌「投資信託事情」発行人兼編集長

高田 創 みずほ総合研究所副理事長エグゼクティブエコノミスト

竹川 美奈子 LIFE MAP,LLC 代表

佃 秀昭 株式会社企業統治推進機構代表取締役社長

永沢 裕美子 Foster Forum 良質な金融商品を育てる会世話人

中野 晴啓 セゾン投信株式会社代表取締役社長

野尻 哲史 合同会社フィンウェル研究所代表

野村 亜紀子 野村資本市場研究所研究部長

林田 晃雄 読売新聞東京本社論説副委員長

福田 慎一 東京大学大学院経済学研究科教授

宮本 勝弘 日本製鉄株式会社代表取締役副社長オブザーバー

消費者庁 財務省 厚生労働省

国土交通省

)

日本銀行 日本取引所グループ

日本証券業協会 投資信託協会 日本投資顧問業協会

信託協会 全国銀行協会 国際銀行協会

生命保険協会 (敬称略・五十音順)

出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

報告書の内容

この報告書の内容を簡単に要約すると次のようなことです。

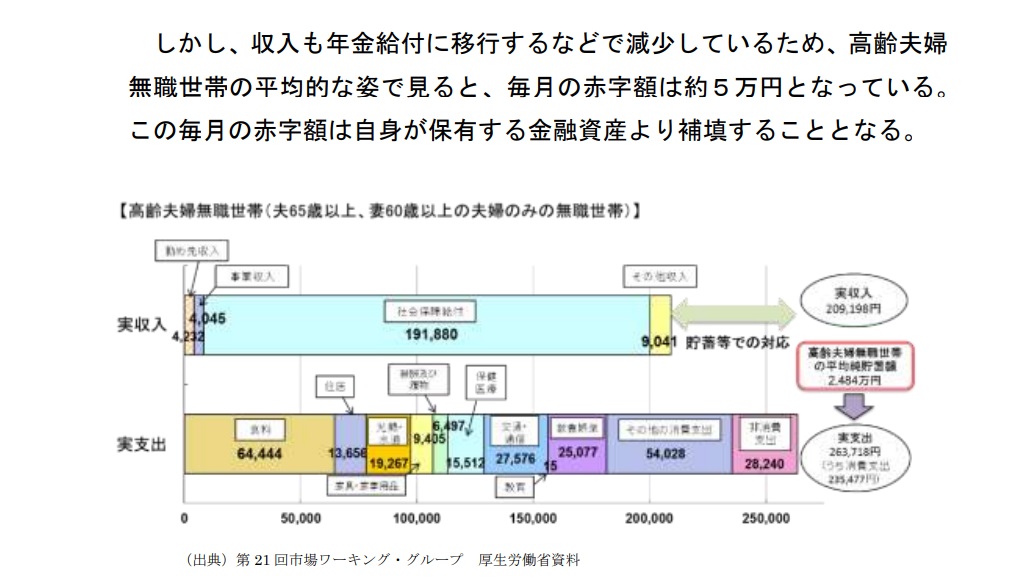

○急速な高齢化社会が到来しようとしていて、年金制度自体を見直す必要がある。現状、無職の年金世帯(夫65歳以上、妻60歳以上)は、平均月に5万円の赤字になっている。その後20~30年生きることを考えると単純計算で1,300万円~2,000万円は自力で不足額を補うしかない。

○そのため、現役時代からの預貯金や投資資産、退職金などを長く運用して赤字の補填に活かせるようにすることが必要。

○過去のように、子どもや孫と同居して養ってもらうというライフプランは、ほとんど期待できないから、老後の生活を具体的に想定して計画する必要がある。

○公的年金だけでは豊かな老後を送ることは難しいと考えられるため、求める生活水準をクリアするためには、働くことを継続したり、資産を運用したり自助努力することが必要。

○認知症になるのは誰でも起こりうることなので、事前に準備しょう。

対策として、以下を推奨しています。

- できるだけ若い時から長期的な積み立て投資をリスク分散して、少額でよいからすぐにスタートしよう。

- アドバイザーを見つけて、一緒に自分のライフプランやマネープランを作ろう。

- 老後収入に応じて支出をコントロールしよう。

以上が、報告書を簡単にまとめたものになります。

ずっと言い続けていたこと

私たちがずっと言い続けていたことを、ついに国が公式に発表した形になります。(政府ではもめていますが、金融庁が発表しているわけなので公式と言えます。)

そうなんです、今後公的年金だけでは、老後の生活に窮することになるのは間違いありません。

今からしっかりと準備することが重要です。

あなたの年齢が何歳なのかは関係ありません。

老後の生活を対策するのに、あなたにとってもっとも早い適した時期は「今」だからです。

人は過去に戻ることはできません。今から未来に向けて生きるしかないわけで、過去を悔やんでも意味がなく、今からできることにフォーカスして取り組むしかありません。

金融庁の報告書にもありましたが、各年代とも老後のお金については不安を抱えていることがわかっていますので、多くの人が年金だけでは老後生活するのは難しいと考えているのだと思います。

何をどう対処したらよいか

「将来、年金だけでは豊かな老後を送ることは難しい、だから今からできるだけ準備しておくことが望ましい」ということはわかったけれど、どうしたらよいのでしょうか。

具体的な解決策について、少し解説していきます。

報告書によると、次のような対策を推奨しています。

☆長期的・積み立て・分散☆

これです。

長期的に積み立てられる投資で、元本保証のものや利回りの高いものなどを組み合わせて投資するということです。また、そもそもどんな人生を送るのか、100歳まで生きることを想定してプランニングしましょうということです。

では、長期的・積み立て・分散という意味では、どんな選択肢があるのでしょうか。

- 積み立てNISA

- iDeCo

- 預貯金

- 投資信託

- 生命保険

- 株式投資

- 不動産投資

などなど、投資商品はいくらでもあります。

あなたにあった投資法は何?

しかし、各投資の中に、さらにさまざまな商品がある中で、「どの投資法」の「どの会社」の「どの商品」を選べばよいか、自分で調べるのは至難の業です。選択肢が多すぎます。

じゃあ、どうすればよいのでしょうか。

答えは、信頼できる「プロ」のアドバイザーに相談して、あなたの求めるライフプランから最適な商品を選んで、「長期的・積み立て・分散」投資していけるようにすることです。

では、信頼できるプロってどこにいるのでしょうか。

これまた探すのが大変です。世の中にはさまざまなプロが存在するからです。

例えば、ライフプランを考えるプロとしては、ファイナンシャルプランナーが最適な資格だと思います。しかし、よいファイナンシャルプランナーをどうやったら探せるのかというと、これもなかなか一筋縄ではいきません。

当サイトのオススメの方法を紹介します。

投資法の選び方

もし、当サイトをご覧になって、信頼できるなと少しでも感じてもらえたなら、ぜひ当社の無料セミナーにお越し下さい。

私たちは、30年以上にわたりお客様に年金プラスαの資金をお送りし続けてきました。まさに、長期的にリターンを得続けることができる資産を、少額の積み立てで、分散投資できる仕組みをマンション経営を通じてご提供しています。

どうして老後の安心にとってマンション経営が最適解なのか。丁寧にわかりやすく解説していますので、ぜひセミナーにお越しください。

東京・福岡で実施しています。

金高 時道

金高 時道 もし、時間と場所が合わない場合は、特別にコンサルタントが2時間の個別面談を実施させて頂いております。セミナーに参加したり、無料面談したからといって、無理な営業は一切ありませんので、ご安心ください。

どんなものだろう?というちょっとした疑問を持っているだけで十分です。お気軽にご参加下さい。

ファイナンシャルプランナーの資格を持つ私が保証します。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|