「不動産投資で経費はどこまで計上して良いのでしょうか?」不動産投資を始めたばかりの方から、よくこういったご相談をいただきます。

経費に計上できるものは、毎月の管理費・修繕積立金、管理代行費、設備の修繕費などがあります。しかし、場合によっては携帯の料金や交通費なども経費として計上できることがあります。

経費は正しく計上できれば不動産所得を抑えられ節税に繋がります。しかし、正しく計上していない場合、知らず知らずの内に多めに税金を支払っている場合もあります。そのため、経費をどこまで計上できるのか?理解しておくことは、不動産投資をする上で非常に重要です。

この記事では、不動産投資で何が経費に計上できて、何が計上できないのか?詳しく解説しました。

不動産所得と経費について

まずは、経費が不動産投資の中でどういう役割があるのか?全体像を理解するために、不動産投資の所得と経費の関係について概要を説明します。

不動産投資は、毎月の家賃収入や礼金などの年間の収入から、管理費・修繕積立金、管理代行費、設備修繕費などの経費を差し引いて、不動産所得が残ります。

そして、不動産所得と給与所得、その他所得と損益通算して、総所得を算出します。総所得から所得控除などを差し引いて、最終的に税額が決まります。

経費を正しく計上せず、計上額が少なくなれば、その分所得が大きくなります。その結果、納める税金も高くなります。

一方正しく経費を計上すれば、不動産所得を圧縮できるため、税金を安くすることも出来ます。

※詳しい税額の計算についてはこちらを確認ください。

参照記事:

このように不動産投資では、経費に計上した金額次第で納める税額が決まります。なので繰り返しますが、経費を理解することが重要になるのです。

経費として認められるもの・認められないもの

次に、不動産投資で経費として認められるものと認められないものについて確認していきます。

経費として認められるもの

経費とは、ある事業などをする際に必要となる費用のことを言います。

会社経営を例に挙げると、仕事でお客様と会うためのバス、電車の移動といった交通費、業務上必要なパソコン代、お客様との飲食代などがあり、これらは経費として認められます。

不動産投資では管理費・修繕積立金、設備の修繕費、物件調査のための交通費など、不動産経営をする上で必要となる費用が経費として認められます。

経費として認められないもの

一方、経費として認められないものは不動産経営と関係のない費用です。

例えば、日常の生活費(食費、携帯代、雑費、趣味代など)、友人との飲み代、ローン借入金返済の元金部分などがあたります。

何でも経費として認められるわけではなく、「不動産経営に関わるかどうか?」が基準となります。

では、次の項から具体的にどのような項目を経費に計上できるのか?詳しく見ていきます。

不動産投資で経費に計上できるもの

不動産投資で経費に計上できる項目を以下に挙げました。

- 管理費

- 修繕積立金

- 損害保険料

- 賃貸管理代行手数料

- 租税公課

- 交通費

- 税理士

- 減価償却費

- 修繕費

- ローン借入金利息

- 通信費

- 接待費

- 消耗品

※こちらでは項目の列挙に留めています。詳しくは以下の記事を参照ください。

参照記事:

上記のように、毎月の支出、管理費・修繕積立金、管理代行手数料、固定資産税、といったランニングコストは経費となります。それ以外では、不動産経営に関わる携帯代などの通信費、管理会社との接待費なども含まれます。

なかでも、減価償却費とローン借入金利息は他の経費と比べて少し考え方が異なりますので、こちらで詳しく解説させていただきます。

減価償却費

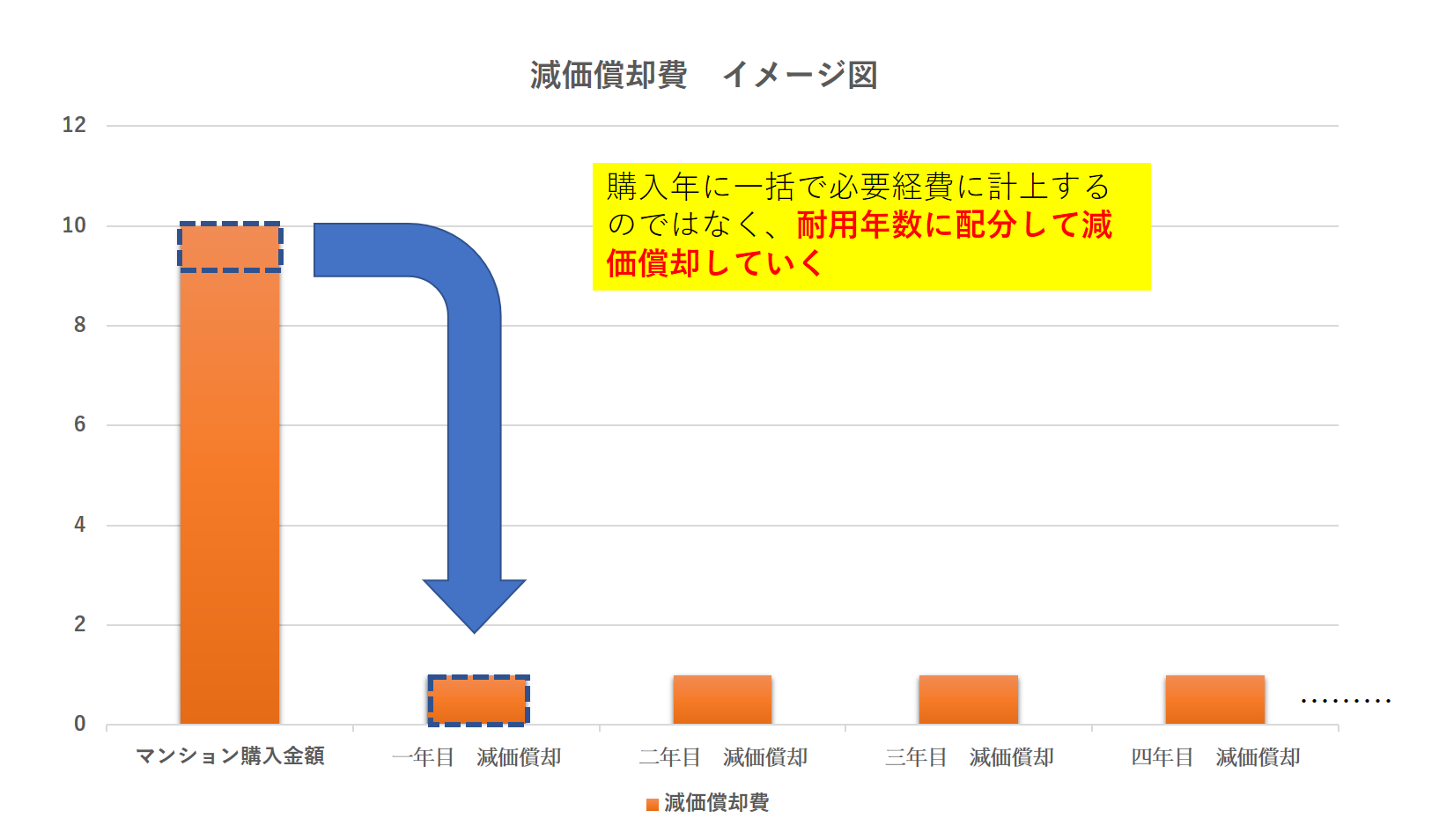

減価償却費とは、不動産などの高額な資産を耐用年数に分けて毎年経費として計上するものです。耐用年数とは法律上で決められた利用可能年数になります。

減価償却費は実際の支出では表れませんが、償却期間、毎年経費として計上できます。

以下に減価償却費のイメージ図を示しました。

減価償却費について、まずパソコンを例に挙げて解説します。

パソコンは、耐用年数が4年で償却率が25%となっています。なので、20万円のパソコンを購入した場合、減価償却費は以下のようになります。

毎年5万円を減価償却費として、4年間計上することになります。

次にマンションの減価償却を例に挙げて解説します。

マンションはまず土地と建物に資産を分けます。そして、土地部分に関しては経費に計上できません。

そして、建物部分を建物躯体と建物設備に分けます。

それぞれ耐用年数が異なり、躯体部分は47年、設備部分は15年となっています。

耐用年数

- 建物躯体:47年

- 建物設備:15年

建物躯体と建物設備でそれぞれ減価償却費を計算します。

例えば、築12年で物件価格2,000万円の中古ワンルームマンションだと、大体60万円の減価償却費となります。(※詳しい計算は以下の参照記事をご確認ください。物件によって減価償却費は異なります)

ローン借入金利息

ローンの返済は、利息部分が経費に計上できますが、元金部分の返済は経費に計上できませんので注意してください。

以下の条件で借入した場合を例に挙げて解説します。

- ローン借入金額:2,000万円

- 金利:1.992%

- 借入期間:35年

- 月間のローン返済:66,170円

月間ローン返済額を元金部分と利息部分に分けると以下のようになります。

| 返済回数【回目】 | 返済額【円】 | 元金部分【円】 | 利息部分【円】 |

| 1 | 66,170 | 32,970 | 33,200 |

| 2 | 66,170 | 33,025 | 33,145 |

| 3 | 66,170 | 33,080 | 33,090 |

| 4 | 66,170 | 33,135 | 33,035 |

| 5 | 66,170 | 33,190 | 32,980 |

| 6 | 66,170 | 33,245 | 32,925 |

| 7 | 66,170 | 33,300 | 32,870 |

| 8 | 66,170 | 33,356 | 32,814 |

| 9 | 66,170 | 33,411 | 32,759 |

返済開始当初は、返済額に占める利息部分の割合も大きいですが、徐々に利息額は少なくなります。そのため、ローン返済の利息部分の経費は未来永劫続くものではない、ということを理解しておいてください。

不動産投資で経費に計上できないもの

次に、経費に計上できない項目を挙げます。

前述したように、不動産経営に関係のないものは経費に計上できません。

- 日常生活に関する費用(食費、携帯代、光熱費)

- ローン借入金の返済、元金部分

- その他不動産経営に関わらない経費

物件購入の初年度にかかる経費について

不動産を購入した初年度は、経費に計上できる額が多くなります。なぜなら、購入時の登記費用や登録免許税など、不動産取得税などの諸経費が多くなるからです。

以下に物件購入時の諸経費を挙げました。

- 登記費用

- 登録免許税

- 印紙税

- 火災保険料、地震保険料

- 不動産取得税

以上のことから、物件を購入した初年度は節税効果が大きくなります。しかし、二年目以降は経費に計上できる項目は少なくなるので節税効果は薄れます。ご注意ください。

まとめ

以上のように、不動産投資に関係するかどうかで、経費として認められるかどうかが決まります。

前述した、経費に計上できる13の項目を再度以下に列挙しましたので、ご確認ください。

不動産投資の必要経費

- 管理費

- 修繕積立金

- 損害保険料

- 賃貸管理代行手数料

- 租税公課

- 交通費

- 税理士

- 減価償却費

- 修繕費

- ローン借入金利息

- 通信費

- 接待費

- 消耗品

今回の内容から、どこまで経費に計上できるのか?理解いただき、今後の不動産経営に役立ててください。

参照記事:

大神 健志

大神 健志 もし経費について、詳しい内容をお聞きしたい場合は、お気軽にお問い合わせください。

弊社には顧問税理士もいますので、あなたの経費に関わる疑問を些細なことでも解決させていただきます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|