将来のことを考え、資産運用に興味を持つ方が増えてきました。

- 将来、老後に漠然とした不安を抱えている

- 預金をしていても微々たる金利で全くお金が増えない

- 将来ゆとりある生活を送るために、資産運用をしてお金を増やしたい

将来への不安、現実的な生活、将来の夢、人それぞれの考え方や価値観は様々あります。

また、資産運用といっても、預金、投資信託、株式、マンション経営など様々な運用商品があります。

今回の記事では、数ある資産運用商品の中から、保険を活用した場合、役に立つのか?たたないのか?ということについて深堀して、ご説明させていただきます。

資産運用として活用する保険とは?

保険と一言にいっても、定期保険、医療保険、貯蓄型保険など様々な種類があります。

ですが、保険は大きく分けると掛け捨て型か貯蓄型の2種類しかありません。

掛け捨て型の保険は、自分の身に万が一起こった際に保険金がおりるものです。

テレビをよく見る方なら聞いたことがあるかもしれません。「100歳まで、〇〇がん保険」「一生涯安心、〇〇保険」といった保険のCMがよく流れます。それらはほとんどが掛け捨て型の保険の紹介です。

今回の記事では、この掛け捨て型の保険ではなく、貯蓄型の保険についてご説明していきます。

貯蓄型の保険とは?

貯蓄型の保険には、2種類のタイプがあります。

それは保険機能と貯蓄機能を兼ね備えた、生命保険タイプ。そして、毎月の積立を重視した個人年金積立タイプの二つです。

どちらも支払った保険料の総額より、最終的に解約返戻金は多くなるので、資産運用に活用できるのです。

(※解約返戻金とは、保険を解約した際、戻ってくるお金です。)

貯蓄型の保険を資産運用で活用する方の意見はいくつかあります。

- 預金しておくよりは金利が良いから

- 老後のことを考えて

- リスクが少ないから

- 確実に資産を増やせるから

など、様々です。

短期的なリターンを求めるというよりは、ローリスクで20~30年と長期的に資産を増やしていく。という目的で始める方が多いようです。

貯蓄型の保険種類は?

資産運用に活用できる貯蓄型の保険には3つの種類があります。

以下に示しました。

- 終身保険(生命保険タイプ)

- 養老保険(生命保険タイプ)

- 個人年金保険(個人年金保険タイプ)

それぞれご説明していきます。

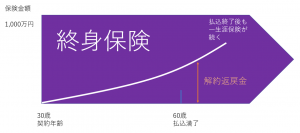

1.終身保険(生命保険タイプ)

終身保険は、自分の身に万が一起きたときに保険金がおりる保障機能と貯蓄機能の二つを兼ね備えています。

そして文字通り、身が終わるまでの保険なので、解約しない限りは保障機能が一生涯続きます。

保障機能を兼ね備えている分、返戻率は他の貯蓄保険と比べて低くなります。

(※返戻率は保険の利益率を測るときに用いる言葉です)

図1 終身保険

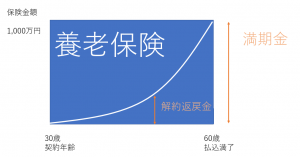

2.養老保険(生命保険タイプ)

養老保険は、終身保険とは異なり、満期を迎えると保険が終了し、満期金を受け取ることができます。

保障機能は終身保険と比べて低いです。ですが、貯蓄機能が高く同じ条件で加入した場合に、終身保険よりも養老保険の方が返戻率が高くなります。

図2 養老保険

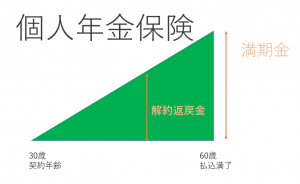

3.個人年金保険(個人年金保険タイプ)

個人年金保険は、将来の私的年金を目的とした貯蓄型の保険です。

積立を主の目的にしているため、保障機能は終身保険、養老保険と比べて低いです。貯蓄機能は、養老保険と同じくらいになります。

図3 個人年金保険

貯蓄型の保険のまとめ

以上、貯蓄型保険の種類を3つご説明しました。再度上記三つを改めて纏めます。

1.終身保険

保障機能と貯蓄機能を兼ね備えている。他の貯蓄保険と比べて、貯蓄性は低い

2.養老保険

保険の満期がある。貯蓄機能は終身保険と比べると高い

3.個人年金保険

保障機能は貯蓄型保険の中でも一番低い。貯蓄機能は、養老保険と同じくらいである。

以上のことから資産運用のみの目的で貯蓄型保険に加入する場合は、養老保険か個人年金保険をお薦めします。なぜなら、貯蓄機能が三つの中で特に高いからです。

また返戻率が高い商品を三つご紹介しました。

保険商品

| 保険商品 | 返戻率 | 取り扱い

保険会社 |

|

| 終身

保険 |

終身保険

RISE |

100~

120%台 |

オリックス生命 |

| 養老

保険 |

米国ドル建

リタイアメント・インカム |

110~

130%台 |

プルデンシャル生命

ジブラルタ生命 |

| 個人年金保険 | こだわり

個人年金 (外貨建) |

100~

130%台 |

マニュライフ生命 |

※返戻率は加入年齢、保険料、保険受取方によって変わってきます。そのため上記の返戻率は一つの目安として記載しています。

各保険会社の保険商品、人それぞれの価値観やライフスタイルに良い保険は変わってきます。そのため、資産運用する上でどの保険を選ぶべきかはしっかり比較検討してから加入しましょう。

金高 時道

金高 時道 世の中には様々な貯蓄型の保険商品があります。全てを完璧に把握するのは難しいので、基本的には3つのタイプしかない。と覚えていただければ、理解しやすいです。

資産運用の重要な考え方

次に、資産運用において重要な考え方をご説明させていただきます。

それは、投資対効果を意識して資産運用を行うということです。

投資対効果とは「投資した資金に対して、どれだけ利益を上げることが出来たのか?」ということです。

なぜ重要かといいますと、資産運用の目的は「資産をより多く増やす」ことにあるからです。

せっかく投資したのに、結果的にマイナスになってしまった。というのでは資産運用として全く意味がありません。

これは何も、保険に限らず、投資信託、株式、マンション経営などすべてに通じることであります。

現在、貯蓄型保険を考えている方も、自身が所有している資産をより増やしたい。そういったお気持ちが少なからずあるでしょう。

よりあなたの資産を増やすためにも、この投資対効果についてしっかり意識しておくことは重要なことです。

そして、これからご説明する返戻率について、この考えは重要になってきます。

貯蓄型保険の返戻率について

次に貯蓄型保険の返戻率について情報提供させていただきます。

返戻率とは、払い込んだ保険料の総額に対して、どれだけ利益を上げることが出来たのか?という保険の利益率の指標です。

保険の返戻率は、各保険会社、保険種類、商品によって様々です。

だいたい、返戻率100%台~120%台となります。外貨建ての保険は返戻率が高いので、返戻率が130%を超えるものもあります。

それでは実際に、上記で説明しました、三つの保険種類を例に挙げて具体的に返戻率を計算していきます。

終身保険

A社の終身保険商品の概要と、返戻率を示しました。

| 性別 | 男性 |

| 加入年齢 | 30歳 |

| 保険料払込期間 | 60歳 |

| 保険金額 | 500万円 |

| 月払保険料 | 10,900円 |

| 保険料総額 | 3,924,000円 |

| 解約返戻金 | 4,355,900円 |

| 返戻率 | 111.0% |

養老保険

B社の養老保険商品の概要と、返戻率を示しました。

| 性別 | 男性 |

| 加入年齢 | 30歳 |

| 保険料払込期間 | 60歳 |

| 保険金額 | 800万円 |

| 月払保険料 | 19,800円 |

| 保険料総額 | 7,128,000円 |

| 解約返戻金 | 8,000,000円 |

| 返戻率 | 112.2% |

個人年金保険

C社の個人年金保険商品の概要と、返戻率を示しました。

| 性別 | 男性 |

| 加入年齢 | 30歳 |

| 保険料払込期間 | 60歳 |

| 月払保険料 | 10,000円 |

| 保険料総額 | 3,600,000円 |

| 解約返戻金 | 3,750,000円 |

| 返戻率 | 104.1% |

貯蓄型保険の返戻率についてのまとめ

終身保険、養老保険、個人年金保険の返戻率について具体的にご紹介しました。

上記で挙げたものは一例なので、各保険会社、保険商品によって返戻率は変わってきます。どの保険商品を選ぶにしても投資対効果、つまり返戻率はしっかり確認しておきましょう。

また解約返戻金を一括で受け取るか、年金方式で受け取るかによっても返戻率が変わってきます。

貯蓄型保険の返戻率は100%台~120%台が基本だということを覚えておいてください。

保険商品にばかり目がいってもダメ

ここまで貯蓄型保険の種類、商品、返戻率について説明しましたが、そういったところばかりに目がいってははいけません。

ここまで保険の種類や商品の説明をしておいて、どういうこと?とお思いの方もいるかもしれませんが、お伝えしたいことは、人それぞれの置かれている状況によって合う保険、合わない保険がある。ということです。

例えば、独身の方と、結婚して子供がいる家庭の方では、保険加入の考え方は異なります。

結婚している方であれば、妻や子供がいます。一家の大黒柱に万が一が起きた際の残された家族の生活のことも考えないといけません。

毎月の生活費、子供の教育費、将来への貯蓄、主人が亡くなった後も生きていくためにはいろいろとお金が必要になります。

家庭を持った方は万が一の際の経済的なリスクが大きいのです。そのため、貯蓄型の保険よりも、掛け捨てでも家族を守るための保険に加入しようと思う方が多くいます。

そうすると、保険に対する考え方は資産運用よりも、家族を守るため。と優先順位が変わるのです。

一方、独身の方は万が一起こった際の経済的なリスクが、結婚している方と比べて少ないです。掛け捨ての保険よりは、将来のため、貯蓄型保険に加入しよう。と考える方が多いのが事実です。

ただ返戻率や商品だけではなく、今後の将来、家族のこと、様々な価値観を持って保険加入を考える必要があります。

保険のメリット・デメリット

保険を資産運用として活用する際により役立てていただくため、この項では保険のメリットとデメリットについてご説明していきます。

保険のメリット

保険のメリットは4つあります。

- 預金よりも利回りが良い

- リスクが少ない

- 手軽である

- 節税が見込める

それぞれご説明していきます。

1.預金よりも利回りが良い

現在、世の中は空前の低金利時代で、預金の金利は0.001~0.01%となっています。金利0.001%だと、1,000万円を預金しても、一年後には100円の利息です。

保険は預金と比べて、利回りが高いです。一つ前の項でご説明しました、貯蓄型の保険は100%台~110%台です。

2.リスクが少ない

保険はリスクが少ない資産運用の商品です。

リスクといえば、保険会社が潰れるか(保険会社が潰れても、一定の割合の積立金は保障する制度があります。そのため、全額はなくなりません。)、途中解約をするかになります。

毎月の保険料の支払いを滞りなく続けて、満期まで支払いを続ければ、元本割れをすることはほとんどありません。

3.手軽である

保険は、健康状態に問題がなければ、基本的には審査が通って、保険加入することができます。

今はネットからも申し込みをすることが簡単にできます。保険加入はとても手軽になってきています。

4.節税になる

保険に加入すると節税になります。それは、所得から支払った生命保険料を一定額、控除でき、支払う税金を抑えることが出来るからです。

この控除のことを生命保険料控除といいます。

生命保険料控除は項目が3つあります。以下に示しました。

・新生命保険料控除

・介護医療保険料控除

・新個人年金保険料控除

(※平成24年1月1日から新しく現在の制度になりました)

それぞれ最大で4万円、控除限度額は12万円までとなっています。

保険のデメリット

次に保険のデメリットについてご説明をしていきます。

保険のデメリットは2つあります。

- 元本割れのリスクがある

- 経済状況の影響を受ける

それぞれご説明していきます。

1.元本割れのリスクがある

保険は元本割れのリスクがあります。

一般的に10~20年以内に保険を途中解約した場合に、元本割れとなります。

(※商品によっては10~20年以内で元本割れしないものもあります。あくまでも一つの目安としてご紹介しています)

そのため、貯蓄型保険で資産運用を考えた場合には、長期加入、満期まで続けることを基本として考えておく必要があります。

2.経済状況の影響を受ける

保険会社は全保険加入者から預かった保険料の中から、一部運用に充てて資産を増やしています。そして、増やした資産から保険契約者に還元したり、良い商品を開発したり、従業員に還元したりしています。

そのため、運用実績が悪くなると、利益を補填するために保険会社は対策を取る必要があります。

2016年2月に日銀がマイナス金利政策を実施しました。その結果、保険会社は運用実績を上げるのが難しくなりました。

保険会社は利益を補填するために、保険商品の返戻率を下げる。保険料を上げる。返戻率が高い商品を売り止めする。という対策をとりました。

このように、経済状況の影響を受け、「保険商品の返戻率が下がる」「保険料が上がる」という形でデメリットがあるのです。

他の金融商品と比べてどうなのか?

ここまで貯蓄型保険の種類やメリット・デメリットについてご説明させていただきました。

ここからは、他の運用商品と比べて保険は良いのか?悪いのか?という比較の観点から深堀していきます。

他の運用商品とも比較することで、保険で資産運用する際に良いかどうか?という判断基準がより明確になると思います。

以下に比較する金融商品を挙げました。

- 預金

- 投資信託

- 株式

- マンション経営

それぞれ概要を説明していきます。

預金

預金はローリスクローリターンの金融商品です。

ここまでの項でご説明していますが、預金の金利は0.001~0.01%となっています。低金利でお金を増やすことは難しいです。しかし、突発的に必要になる費用はすぐに引き出すことが出来ます。その点は預金のメリットです。

投資信託

投資信託は、月々500円~と少額の積立資金から始めることができます。一つの商品に株式や債券、社債などが一定の割合で配分されており、一般の投資家から預かった資金を運用の専門家が分散投資します。

投資信託は、分散投資をしているので、基本的には積立資金が0円になることはありません。ミドルリスクミドルリターンで利回り1.0~8.0%で運用することができます。

株式

株式投資とは、企業が発行している株を購入し、株価の値上がりから、また配当利回りから利益を得る投資です。

投資先企業の業績悪化が続けば、株価も落ちこみ、所有している株式をそのまま塩漬けするか、損切りの判断となります。一方で投資先企業の業績が好調になれば、株価が上がり、利益確定し売却するか、そのまま値上がりを待ち売却するか。という選択肢を選ぶことができます。

株式投資は利回り10~20%以上、の利益が得れるか、一方で大きく損失を出す可能性もありますので、ハイリスクハイリターンの金融商品です。

マンション経営

保険と同じ機能を持った運用商品にマンション経営があります。

マンション経営とは、マンションを購入し、人に貸して、家賃収入を得ていくことです。

マンション経営は資産運用と生命保険の二つの機能を兼ね備えています。他の金融商品と異なる点があるため、あえてここで特別に取り上げて保険との比較を詳しくしていきます。

マンション経営と資産運用

マンション経営では家賃収入を長期安定的に得ることができます。その結果として、資産を増やし続けることが出来るのです。

繰り返しになりますが、マンション経営でも重要な考え方が、投資対効果です。つまり「投資した資金に対して、いくら利益を上げることが出来たのか?」ということです。

マンション経営では家賃収入以外にも、支出があります。

支出には、物件購入時の諸費用、毎月の管理費・修繕積立金、ローン返済、年間の固定資産税などがあります。

この家賃収入を長期安定的に得て、そして支出を抑えることで利回りを長期間に渡り得ることができるのです。(投資対効果については、当サイトマンション経営と生命保険の投資対効果についての記事の、マンション経営の投資対効果の項をご参考ください)

このことからマンション経営はローリスク、ロングリターンの運用対象であります。

マンション経営には保障がついてくる

ローン借入をしてマンションを購入する場合に、団体信用生命保険に加入します。

団体信用生命保険の加入によって、ローン契約者が万が一亡くなった場合に、残りのローン残債を免除にすることができます。

そして、ローン返済が無いマンションを残された家族が所有することになり、毎月家賃収入を得ることができます。

ローン契約者が亡くなった後、ローン返済がなくなり、家賃収入が入ってくる。

まさにこれは生命保険代わりとなるのです。

マンション経営は資産運用+保険

それではこの資産運用と生命保険代わりについて具体的に、数値と例を挙げてご説明していきます。

あるご家族がいました。30歳公務員の夫、専業主婦の妻、1歳の子供のご家族です。

御主人は将来の年金への不安、家族のためと価格1,420万円の物件を以下の条件でローンを組み、購入。マンション経営をスタートさせました。

購入した物件

| 物件価格 | 14,200,000円 |

| 頭金 | 1,500,000円 |

| ローン利用額 | 12,700,000円 |

| 購入時諸費用 | 600,000円 |

| 借入金利 | 2.95% |

| 借入期間 | 25年 |

| 賃料 | 90,000円 |

上記の条件で購入し、マンション経営を始めましたが、5年後に不慮の事故でローン契約者の主人は亡くなってしまいました。

ローン残債は残り1,084万円あります。そして、残された妻と子供。これから毎月の生活費、子供への教育費、将来への貯蓄、様々な費用が掛かる中、ローンの返済もしなければならないのです。

しかし、団体信用生命保険によって、その1,084万円のローン残債が全て免除となります。そして、ローン返済のないマンションを所有し、さらに毎月9万円の家賃収入を得ることができます。

纏めると、以下の価値を残されたご家族は手にするのです。

- ローン返済のないマンション

- 毎月9万円の家賃収入

マンション経営は資産運用と保障機能の2つの面から役に立つ、運用対象です。

貯蓄型保険との比較

貯蓄型保険と、その他の金融商品、マンション経営について比較した結果を以下の表にまとめました。

| リスク | リターン | 保障機能 | 実物資産 | |

| 終身保険 | ロー

リスク |

ミドル

リターン |

〇 | × |

| 養老保険 | ロー

リスク |

ミドル

リターン |

△ | × |

| 個人年金保険 | ロー

リスク |

ミドル

リターン |

△ | × |

| 預金 | ロー

リスク |

ロー

リターン |

× | × |

| 投資信託 | ミドル

リスク |

ミドル

リターン |

× | × |

| 株式 | ハイ

リスク |

ハイ

リターン |

× | × |

| マンション

経営 |

ロー

リスク |

ロング

リターン |

〇 | 〇 |

他の金融商品と比べて、保険は中長期的に見てリターンを確実に得られる点がメリットです。

他の金融商品のリスクとリターンを把握して、保険を資産運用として活用するべきか否かは、人それぞれの価値観、ライフスタイルによっても変わってきます。ですので、自分に保険は合っているかどうかをしっかり考えてから、加入しましょう。

資産運用として保険は役に立つのか?の結論

結論、資産運用として保険は役に立ちます。

ただ、5年、10年と短期間で大きなリターンを望む人には向いていない資産運用です。

20年~30年、長期期間を見て、資産を確実に増やしたい。手軽に始めたい。というお考えの方にはピッタリの金融商品です。

ただ、当記事の「保険商品にばかり目がいってもダメ」の項でご説明したように、人それぞれの家庭状況、価値観によって必要な保険は変わってきます。

ですので、しっかりと保険加入に対する考え方を持った上で、保険加入について検討していただきたいと思います。

今回の記事を参考にして、今後の保険を活用した資産運用にぜひ役立ててください。

今回の保険について、マンション経営について詳しくお聞きになりたい場合はお気軽にお問い合わせください。保険のことも含めて、あなたにあった資産運用の情報提供をさせていただきます。