「資産運用を始めると言っても、何から始めて良いかわからない。」そう思っている20代の方もいるのではないでしょうか?

年金が当てにならず将来は自己責任と言われる時代にあって、資産運用は確かに必須なのはわかります。

とはいっても、資産運用には国債、保険、投資信託、株式投資、マンション経営などさまざまな種類があるので、何に投資をして、どう始めれば良いかよくわからない、と思う方も多くいらっしゃると思います。

この記事では、20代から資産運用を始めるには、何が効果的か?何からどう実践したら良いか?具体的な戦略と実行方法まで詳しく解説していきます。

資産運用のリスクとリターンについて

資産運用について考えると、一番最初に気になり不安になるのは、投資へのリスクではないでしょうか?

預金や現金で所有しておけば、リスクを負う可能性は低いですが、大きなリターンを得ることもありません。

資産運用にはどの商品にも少なからずリスクがあります。

そのため、あなたが高いリターンを得ようとすれば、その分リスクが高くなると考えてよいです。

一方、リスクが低ければ、その分リターンは低くなります。

資産運用のリスクとリターンは比例関係にありますので、その考えをまずはしっかり押さえておいてください。

大神 健志

大神 健志 一般にリスクとリターンは比例する

なぜ20代から資産運用を始めるべきなのか?

そもそもなぜ、20代から資産運用を始めるべきなのでしょうか?その理由は2つあります。

- 預金が低金利なため

- 将来、老後のために

将来必要となるお金を貯蓄していくのに、現金や預貯金で所持していても増えないからというのが大きな理由です。少し解説していきます。

預金は低金利なため

今は低金利の時代で、預金していても金利は0.001~0.01%程です。

ATMで時間外取引をすれば数百円は手数料を取られるため、金利分が一瞬でなくなってしまいます。

インフレリスク

また、預金はインフレリスクがあります。

インフレリスクとは、物価が上昇して、相対的に現金、預金お実質価値が下がることです。

身の回りの、生活用品や食材などさまざまな物の価値が将来的に上がった場合、現金預金の額面は変わらないので、物価に対して実質価値が下がることになります。

| 投資資産 | 1,000万円 | ||

| 投資期間 | 20年間 | ||

| インフレ率 | 1.0%/年上昇 | ||

| 投資対象の収益率 | 4.0%/年 | 1.0%/年 | 0.001%/年 |

| 実質価値 | 1,440万円 | 1,000万円 | 約800万円 |

※インフレ率1.0%/年、投資資産1,000万円で20年間投資した場合の実質価値

インフレ率1%で推移した場合に、預金は約200万円、実質価値が目減りすることになります。

一方で、収益率1%以上の運用商品に投資をすれば、所有資産の実質価値を維持・向上させることが出来ます。

将来、老後のために

日本の年金制度は崩壊しているとも言われ、将来の経済は自己責任と言われる時代になりました。

日本の年金は、20歳~60歳の公的年金を支えている現役世代が、年金の保険料を支払い、65歳以上の高齢者を支えている仕組みです。

平成29年版厚生労働白書によると、以下3つのデータがあります。

- 1980年は、現役世代6.6人で1人の高齢者を支えている

- 2015年は、現役世代2.3人で1人の高齢者を支えている

- 2050年は、現役世代1.4人で1人の高齢者を支えると予測

引用元:平成29年版厚生労働白書

本格的な少子高齢化社会の突入で、年金額が減少したり、国民年金・厚生年金の保険料がアップしたりと、日本の年金問題は深刻になってきています。

参照:年金は当てにするな!金融庁からのお達し・金融審議会市場ワーキング・グループ 「高齢社会における資産形成・管理」 報告書

20代から、資産運用を始めて、将来に備え確実に資産形成していくことは、非常に意味のあることだと思います。

20代から資産運用を始めるメリット

20代から、資産運用を始めるメリットは3つあります。

- 時間を有効活用できる

- 学ぶ時間がある

- 損をしても取り返しがつく

それぞれ簡単に解説していきます。

1.時間を有効活用できる

20代から、資産運用を始める一番のメリットは、20代から将来に向けて時間を有効活用できることです。20代から資産運用を始めるのと、30代、40代から資産運用を始めるのでは、資産の増え方が異なります。

それは、長期間複利で運用していくことによって、より早く資産運用を始めた方が有利だからです。

※考えてみれば当たり前ですよね。毎月1万円貯金するとしたら、20歳から60歳まで貯金したら、480万円になります。一方で40歳から60歳までで480万円貯金しようとすると、毎月2万円つまり2倍の金額を貯金しないといけなくなります。

また、積み立てではなくても複利で資産を運用すると、利回りのちょっとした差が大きな差になっていきます。

単利と複利について

資産運用の利息の付き方には、単利と複利の2種類があります。

単利は、投資した資産の元本に対して利息が付くことです。

複利は、支払われる利息を元本に組み入れて、これを新しい元本として再度運用されていく金利の仕組みのことです。

元本100万円を運用した場合の単利と複利の差

投資条件

- 投資資金100万円

- 年間金利2%

- 投資期間10年

単利

| 運用期間 | 元利合計 |

| 1年目 | 1,020,000円 |

| 2年目 | 1,040,000円 |

| 3年目 | 1,060,000円 |

| 4年目 | 1,080,000円 |

| 5年目 | 1,100,000円 |

| 6年目 | 1,120,000円 |

| 7年目 | 1,140,000円 |

| 8年目 | 1,160,000円 |

| 9年目 | 1,180,000円 |

| 10年目 | 1,200,000円 |

複利

| 運用期間 | 元利合計 |

| 1年目 | 1,020,000円 |

| 2年目 | 1,040,400円 |

| 3年目 | 1,061,208円 |

| 4年目 | 1,082,432円 |

| 5年目 | 1,104,081円 |

| 6年目 | 1,126,162円 |

| 7年目 | 1,148,686円 |

| 8年目 | 1,171,659円 |

| 9年目 | 1,195,093円 |

| 10年目 | 1,218,994円 |

↑雪だるま式に資産が増えていく⛄

以上のように、複利は投資資金が、元本+利息、になるので投資期間が長いほど資産が増えていく仕組みです。

200万円を複利で10、20、30年間運用した場合の差

投資条件

- 投資資金200万円

- 年間金利2%

| 運用期間 | 10年間 | 20年間 | 30年間 |

| 25歳 | 2,442,399円 | 2,982,656円 | 3,642,418円 |

| 35歳 | 2,000,000円 | 2,442,399円 | 2,982,656円 |

| 差 | 442,399円 | 540,257円 | 659,762円 |

以上のことから、25歳から資産運用を始めた方が、より多くの運用利益になっていることがわかります。

同じ投資額・同じ投資商品を選ぶ場合は、より早く投資を始めた方が有利です。

2.学ぶ期間がある

20代から資産運用を始めれば、他の年代と比べてもより多くのことを学べ、経験も積めます。

20代から資産運用の学びを始めるのと、30代から始めるのでは、知識や経験の積み重なる量が異なります。

早く実践すれば、知識と経験の量から、より効果的な資産運用が実践していけます。

3.損をしても取り返しが付く

資産運用はどの商品でも、少なからずリスクがあります。

そのため、投資をして、短期的には元本割れをしてしまう可能性もあります。

もし仮に、損をしたとしても20代で損をするのか?30代で損をするのかでは大きく異なります。

30代は、結婚、出産、教育資金、住宅ローンの支払いなど、さまざまな出費があります。家計は自分だけのものではなく、配偶者や子供がいるかもしれません。責任は自分だけではない場合があります。

一方、20代で仮に独身の場合であれば、責任の範囲も30代と比べると少なく、また損をしても取り返しが付きます。

損をしたとしてもそれは失敗ではなく、経験として捉え「この投資は良くなかったな。次は同じ失敗はしないようにしよう」と、次の資産運用へのプラスと解釈することも出来ます。

20代から資産運用を始めるにあたって押さえるべきこと

一方、20代から資産運用を始めるにあたり、押さえるべきことがありますので以下、ご確認ください。

- 月々の生活に無理のないように

- 給与天引き

- 目標金額を決めること

月々の生活に無理のないように

資産運用を始めて、日常生活の資金がショートしてしまっては元も子もありません。

日常生活に影響がない範囲で資産運用を始めましょう。

決して、日常資金を削ってまで、リスクの高い投資をするのはやめて下さい。

また、20代は他の年代と比べ、社会人経験も浅く、まだ比較的給与が低い方が多いです。そのため、資産運用は月々の給与の中の余剰資金で始めて下さい。

例えば、毎月給料が入ってきて手取りが20万円で、食費や生活費などもろもろを差し引き、6万円残るのであれば、その6万円の中から資産運用に回す、といったところです。

出来れば、給料が入ってきた時点で、あらかじめ余剰資金を別の口座に移し、その上で残ったお金毎月生活をしていくのがベストです。

そうすれば、毎月の生活に影響が出ることはなくなります。

天引きのもの(引き落としできるもの)

資産運用商品の中には、給与天引きできるものもあります。

例えば、保険会社と会社で団体契約を結んでいる場合は月々の保険料を給与天引きできる場合があります。

また、給料天引きでなくても、銀行から毎月自動引き落としになるものもあります。引き落としは天引きとほぼ同じなのでオススメです。

自動引き落としでの投資は、メリットが多いので、オススメです。

目標金額を決めること

資産運用を何となく始めるのではなく、目標金額を決めることです。

例えば、月々1万円を資産運用に回して、30歳までに500万円貯める、というように具体的な数値で明確にすると良いです。

目標金額を決めることで、それを達成するため、毎月いくら運用に回さなければいけなくて、どれくらいの生活費で生活していけば良いか?という、月々の運用資金と生活資金が明確になり、計画が立てられるからです。

どのような資産運用商品があるか?

以上を踏まえて、20代から資産運用を始めるにあたって、どのような資産運用商品があるか?代表的なものを解説していきます。

※ここでは概要説明に留めますので、詳しくは以下の記事を参照ください。

- 預金

- 国債

- 保険

- 投資信託

- マンション経営(不動産投資)

- 株式投資・為替投資

参照記事:

基本的には、初めて資産運用に取り組む場合は、リスクの低いものから始めるのが良いです。

1.預金

預金は、普通預金と定期預金があります。

金利が0.001~0.01%程なので、利回りを得る、という運用の観点からは不向きです。

(※利回りとは投資した資金に対して、どれくらいリターンを得れるか?を表す指標になります。)

しかし、流動性が高いので突発的に資金が必要になったり、1年、2年といった短期的にお金を貯める場合には効果的です。

2.国債

国債は、国が発行する債券を購入し、資金を預け、満期を迎えると利息とともに元金を受取れる仕組みの投資です。

金利は最低保証が0.05%からとなっています。

最低1年間は途中換金できませんが、数年は手を付けない、リスクを最小限に抑えて投資をしたい場合には、効果的な場合もあります。

3.保険

保険は、掛け捨て型と貯蓄型がありますが、資産運用で活用するのは、貯蓄型の保険です。

貯蓄型の保険は、以下3つのタイプがあります。

- 終身保険

- 養老保険

- 個人年金保険

それぞれ返戻率は異なりますが、大体、100~120%台の商品が多いです。

※返戻率とは、保険商品で使う利回り表記のことです。

10~20年以内に解約すると、元本割れする商品がほとんどですが、30年以上運用すると預金よりも高い利回りを得れます。

※保険と資産運用の関係について詳しくは以下の記事を参照ください。

参照記事:

4.投資信託

投資信託は、毎月支払った積立金を運用のプロ(ファンドマネージャー)が、株式や、債券などさまざまな対象に投資をし、その運用成果を還元される金融商品です。

投資信託は、商品によってリスクが高い商品もありますので注意が必要です。

2018年7月の日経新聞では、投資信託で個人の半数近くが損失を抱えている、という事実が発覚しました。

参照記事:投信で損失、個人の半数 金融庁調査

都銀や地銀の計29行で調査した結果、損失を抱える顧客は全体の46%、約二人に一人は損をしている、ということです。

記事によると、銀行や証券会社は自らの手数料収入のために、個人の短期売買を優先したり、という実態もあるそうです。

以上のように、投資信託は商品以前の問題で、構造上、あまり知識がない顧客は手数料で損をしてしまう、というリスクもあります。

5.マンション経営(不動産投資)

マンション経営は、マンションを購入しそれを人に貸して、家賃収入得る投資です。

毎月の家賃収入があなたの資産になっていきます。

マンションは数百万円~数千万円はしますので、多くの場合、ローン借入と少額の自己資金(初期費用)で物件を購入します。

そして、家賃収入と月々の支出から残った資金があなたの手取り収入となります。

ローンを完済したら、支出が大幅に減るため、手取り収入も大きく増えます。

この手取り収入を増やしていき、資産を形成し、将来的には私的年金も出来ます。

以下の表をご確認ください。

100万円を預金しておく場合と、中古ワンルームマンション経営に投資する場合の利回りを比較しました。

中古ワンルームマンション経営と預金を比較

| 10年後 | 15年後 | 20年後 | |

| 中古ワンルームマンション経営 | 1,386,000円 | 2,079,000円 | 2,772,000円 |

| 預金(100万円) | 100円 | 150円 | 200円 |

| 収益差 | 13,860倍 | ||

※中古ワンルームマンション経営の条件は以下の通りです。

- 物件:中古ワンルームマンション

- エリア:東京都中野区

- 築年数:12年

- 物件価格:2,000万円

- 頭金:40万円

- 購入時諸費用:60万円

- 投資資金:100万円

- 家賃収入:90,500円

- 管理費:7,800円

- 修繕積立金:6,300円

- 固定資産税:59,000円

購入条件

- ローン借入:1,960万円

- 借入金利:1.992%

- 借入期間:35年

- 年間キャッシュフロー:138,600円

※計算を簡略化するために、家賃下落率や空室率、設備交換費用などは考慮していません。

※年間キャッシュフローに固定資産税は含まれていません。

上記の例では、100万円を預金するか、中古ワンルームマンション経営に投資するかの違いで、収益差は約13,800倍になります。

同じ100万円でも、預金しておくより中古ワンルームマンション経営をした方が、高い利回りを得られます。

※マンション経営と資産運用について詳しくは、以下の記事を参照ください。

参照記事:

株式投資・為替投資

投資と言えば、株式投資や為替への投資も一般的です。

ただし、これらで利益を得ようと思うと相当の知識とスキルが必要になります。

現在は、株式投資も為替取引も、誰もが簡単に取り組めるものとなっていて、全体の80%以上が損していると言われています。

もちろん中には、株や為替の取引だけで食っている人もたくさんいますが、それらの人は、プロのトレーダーと呼ばれる人で、一般の人とは得ている情報の源が違います。

従って、株式や為替は、素人が簡単に取り組んで利益を出せる世界ではないと言われているのです。

具体的にどのように実践していけば良いか?

では資産運用を実践するにあたって、具体的にどうすれば良いか?以下、2つのケースで説明します。

ケース①

現在、自由に使えるお金が数十万円ほどで、あまり自由に使える資金が少ない方

- 病院に通ったり、何かしら突発的な支出への対応として、最低でも30~50万円は預金しておくこと

- 月々の食費、雑費、交際費などを含めて、生活費でいくらくらい使っているか把握すること

- その上で、月々この金額(1万円、2万円といった資金)なら給与から引いても生活できる、という資金を決めること

- その決めた資金を、月々の貯蓄性保険の保険料に充てるか、マンション経営に取り組む

ケース②

現在、自由に使える余剰資金が数百万円以上ある方

- 病院に通ったり、何かしら突発的な支出への対応として、最低でも30~50万円は預金しておくこと

- マンション経営に初期投資で数十万円充てる。全額フルローンで物件を購入すること

- 月々の食費や雑費や交際費などを含めて、生活費でいくらくらい使っているか把握すること

- その上で、月々この金額(1万円、2万円といった資金)なら給与から引いても生活できる、という資金を決めること

- その決めた資金を、月々の貯蓄性保険の保険料に充てること

資産運用の実践まとめ

上記2つのケースで具体的な実践内容を記載しました。

現在、余剰資金があるかないかで、資産運用の実践内容は異なります。

※月々の家計状況を把握する方法として、以下のアプリが参考になるのでご紹介します。

家計簿アプリ:マネーフォワード

現在の家計状況を把握できれば、いくら資産運用に充てれて、いくら生活費に充てれるか?正確に計画できます。

詳しくは、以下の記事を参照ください。

参照記事:

20代からの不動産投資・マンション経営で成功する秘訣

このように20代から資産運用をはじめるのであれば、不動産投資がオススメであることがわかると思います。

しかし、20代から不動産投資を考えるといっても、「何から勉強すれば良いのか?」、「20代から不動産投資を始めるのはメリットがあるのか?」とさまざまな疑問やわからないことが多い、という声も多く聞きます。

以下、20代で不動産投資・マンション経営を成功する秘訣についてまとめていきます。

不動産投資に影響を与える要因

不動産投資は世の中の経済状況に大きく影響を受けます。

20代から5~10年と短期的に不動産投資をする方もいれば、20~40年と長期的に不動産投資をする方もいます。

短期、長期どちらにせよ、不動産投資は世の中の経済の動きに影響を受けるものなのです。

なぜ不動産投資は世の中の経済状況に影響を受けるのか?

例えば、金利の上昇、国の施策一つで、不動産投資に追い風になったり、不利な状況になる場合があるのです。

なぜ不動産投資が、世の中の経済状況に影響を受けるかというと、例えば金利が上昇したときを考えてみてください。不動産投資は金額が高額なので、一括で不動産を購入する人は少ないです。

ですので、ローンを組んで不動産を購入する方が多いわけですが、金利が高ければ、その分ローン利息も増え返済額が増えます。ローン利息、返済額が増えるということは、不動産投資の利益が少なくなったり、自己資金が多く必要になるので、不動産投資をするには金銭面でハードルが上がります。

以上より、金利が上昇することにより、不動産投資を始める方が減り、需要が減り、不動産価格が下落することに繋がります。

このように結論は不動産投資は世の中の経済状況に影響を受けるのです。

ですので、事前に将来日本、世界の経済状況はどう変わっていくのか?経済状況が変わった時に、不動産投資をこのまま続ける方が良いのかどうか?など多方面から不動産投資について考える必要があるのです。

では実際に事例を二つ挙げて、不動産投資が世の中の経済状況から受ける影響についてご説明していきます。

低金利による不動産投資への影響

2017年の海外投資家による不動産購入は1兆1,000億円と前年の3倍に増え、3年ぶりに最高を更新しています。(2018年1月6日の日経新聞の記事)

なぜ海外の投資家が日本の不動産を購入するのか?それは、ローン金利が低く、相対的にローン投資利回りが高くなるためである。

日本とロンドン、ニューヨーク、香港などの海外勢の不動産投資市場を比べると、相対的な投資利回り差は日本が最も良いです。

以上より、金利が低いと不動産投資にとっては追い風になります。

バブル崩壊

一方で、国の施策によって不動産投資は不利な状況になる場合もあります。

時代はさかのぼり、1980年代初期~日本はバブル経済となり不動産価格は一気に上昇していきました。

一時、土地神話と呼ばれ、土地の価格は下がらないという説まで流れました。バブルのころの不動産投資は、不動産をローンで購入しそこから不動産価格が上がるので、売却することによって利益を得ていくという、転売目的な不動産投資が非常に多かったのです。

ですが、良いことは長くは続かず、1990年3月に当時の大蔵省から全国の各金融機関への通達「総量規制」、地価税の導入、日銀金利の引き上げによって、不動産の市場への流通が大きく減り、不動産価格は暴落したのです。

そして、バブルの崩壊です。転売目的で不動産を購入していたオーナーは、不動産を売却したとしても多額の借金を抱えたという人もいたわけです。

以上のように、国の施策や世の中の経済状況によって不動産投資は大きく影響を受けるのです。

これからの不動産投資を行う上で考えるべきこと

ここまで不動産投資に影響を与える、金利や経済状況についてご説明してきましたが、これから不動産投資を行う上で考えるべきことは何のか?

それは様々ありますが、不動産投資において一番考えなければならないのは、これからの日本の人口減少による賃貸需要を見越した不動産物件の選定についてです。

なぜなら、不動産投資は賃貸需要、つまり入居者あって成り立つものであるからです。入居者がつかなければ、不動産投資で最も重要な家賃収入が入ってこないわけです。

いくら見た目が良く素晴らしい、不動産物件を所有していたとしても、入居者がつかなければ絵に描いた餅です。

1980年代の不動産投資では、不動産を購入して転売し、その売却益で儲けるという方法がありましたが、現在において不動産の売却益で儲けるというのは本質的ではありません。

大神 健志 ローリスク、ロングリターンで長期安定的に不動産投資による収入を得ていくことが、将来の資産の安定的な運用につながるのです。

これから不動産投資を始める20代の方は、ぜひ賃貸需要が今後も見込める地域を選んで不動産投資をするべきです。

不動産投資の情報収集

ここまで、不動産投資の実情について解説してきましたが、不動産投資について無知のままスタートしても高確率で失敗しますので十分注意してください。

なぜなら、不動産投資には成功するために事前に知っておくべき知識がいくつかあるからです。

例えば立地条件についてです。

不動産投資は、ローリスク、ロングリターンで長期安定的に家賃収入を得て、出来るだけ利益を上げ続けていくことが非常に重要になります。

そのためにも、賃貸需要が見込める立地条件の不動産物件を選ぶ必要があります。

立地条件が重要という知識を持っていなければ、賃貸需要が見込めない地域で物件を選んでしまう場合があります。

不動産投資を始める前に、不動産投資で成功するための知識をしっかり身につけて始めることが非常に重要なのです。

不動産投資の目的や目標によって、不動産投資で必要な知識の情報収集は変わってきますが、以下に不動産投資に係る情報収集で重要なポイントを上げました。

- 将来の賃貸需要が見込める地域か?

- 不動産物件の立地と環境はしっかり選定しているか?

- 部屋の専有面積と間取りは入居者目線で選んでいるか?

- 室内の内装は入居者から選ばれるようになっているか?

- 建物の外観の第一印象は、入居者から見て清潔感があり良い状態か?

- 物件購入前に物件の空室率について考慮しているか?

- 5~10年~20年と家賃下落率を考慮しているか?

- 家賃収入などの収入だけでなく、支出でかかってくる毎月の管理費や修繕積立金は考慮しているか?

- 賃貸管理会社は今後も不動産投資をする上で信頼できるか?

以上、不動産投資を始める際に必ず情報収集しておかなければならない内容は様々あるのです。

ですがすべてを自分ひとりで学んでいくのは簡単ではありません。(当サイトでも不動産投資は簡単ではないと紹介していますので、ご覧ください:ワンルームマンション投資は簡単ではない!)

もちろん自分一人で不動産投資を学んでいくのも良いですが、ぜひあなたの近くで実際に不動産投資で成功している方にアドバイスをもらうか、信頼のおける不動産会社に相談をすることも良いでしょう。

20代不動産投資の注意点

20代で不動産投資を始める際には、以下2点を注意してください。

- 新築ワンルームマンション販売の営業マンから「安易」に物件購入しないこと

- 余剰資金不足で物件購入しないこと

1.新築ワンルームマンション販売の営業マンから「安易」に物件購入しないこと

まず、新築ワンルームマンション販売の営業マンから「安易」に物件購入しないことです。

特に20代、大手企業・上場企業に勤めている方で、一度は投資用マンション営業の話を聞いたことがある、という人もいるのではないでしょうか。

- 会社上司の紹介で投資用マンションの営業マンと会ったり

- 道端で声をかけられたり

- 会社に突然、電話がかかってきたり

大手企業や上場企業の会社員、また公務員の方などは個人属性が良いため、さまざまなことがきっかけで投資用マンションの営業を受けやすいです。

勤続年数が3年以上、年収が500万円以上、個人属性が良くその他問題がなければ、金融機関の審査条件によってはローン審査が通ります。

そのため、投資用マンションの営業を受けやすいです。

新築ワンルームマンション販売の実態

販売する投資用マンションの多くは新築ワンルームマンションです。

なぜ安易に契約を結んではいけないかというと、投資用の新築ワンルームマンションもさまざまなリスクが隠れているからです。

まず、新築ワンルームマンションは中古ワンルームマンションと比べて、物件価格が約3割ほど高くなっています。

以下、実際の物件例です。

新築マンションと中古マンションの比較

| 新築マンション | 中古マンション | |

| 物件エリア | 東京都 西巣鴨駅付近 | 東京都 西巣鴨駅付近 |

| 築年数 | 新築 | 10年 |

| 物件立地 | 駅から徒歩8分 | 駅から徒歩3分 |

| 販売価格 | 29,800,000円 | 20,000,000円 |

| 家賃 | 104,500円 | 86,000円 |

| 表面利回り | 4.21% | 5.16% |

| 専有面積 | 25.60㎡ | 25.67㎡ |

そのため、利回りが低くなり、投資利回りを得にくくなります。

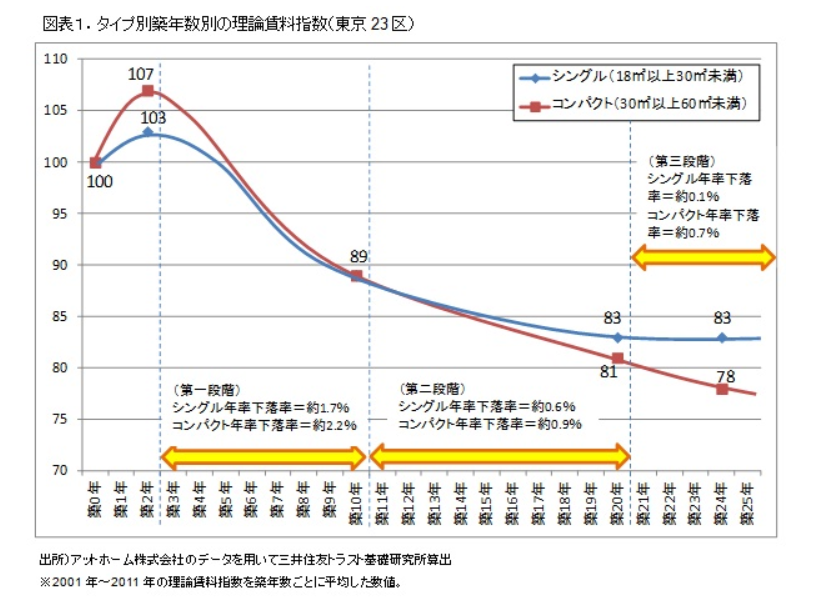

新築時は入居者から人気があり空室率も低く、家賃下落率も低くなる傾向があります。しかし、立地環境が悪い物件であれば、新築から中古物件になれば空室率も高くなり、家賃下落率も高くなる可能性があります。

以下、新築マンションと中古マンションの家賃下落率を示したグラフです。

※引用元:三井住友トラスト基礎研究所データ参考

新築マンションは、築10年の間に約10%、家賃が下落する傾向にあります。

しかし、新築マンションも設備が壊れにくかったり、現金一括で購入すればその後利回りを長期的に得れる、といったメリットもあります。

それら新築ワンルームマンションのメリットとリスクを踏まえた上で、購入するのであれば良いですが、

- 「先輩がしてるから」

- 「年金対策、資産運用になると言われたから」

- 「初期費用無料、キャッシュバックなどの特典を受けてお得だと思ったから」

といった、ロジックもなく、安易な理由で契約は絶対にしないでください。

物件や管理会社によってもさまざまですが、最悪の場合、手出しが多く毎年赤字となってしまったり、赤字のまま売却して、多額のローン残債が残ってしまうこともあります。そうなると、何のために投資をしたのか?本末転倒です。

安易に営業の話を鵜呑みにせず、信用できる業者からの紹介や、しっかりとしたロジックがあって初めて、購入に踏み切ってください。

2.余剰資金不足で物件購入しないこと

余剰資金が不足している状態で、不動産投資を始めるのは避けて下さい。

不動産投資を始める際は、少額の自己資金で実践する場合がほとんどですが、スタートする状態で、貯蓄が数十万円、数万円しかない、という状態では非常に危険です。

というのも、部屋内部の設備が壊れて突発的に修繕費用が必要になったり、空室が発生し数ヶ月は月々のランニングコストが手出しになったりするリスクもあり、そうなった場合に対応できなくなるからです。

極端な例ですが、仮に10万円の貯蓄で、以下の物件で不動産投資をスタートして、突如2ヶ月空室が発生した場合は資金ショートしてしまいます。

物件情報

- 物件:中古ワンルームマンション

- 築年数:12年

収支条件

- 家賃収入:90,500円

- 管理費:7,800円

- 修繕積立金:6,300円

- 管理代行費:3,240円

- ローン返済:66,170円

- 固定資産税:59,000円

資金ショートしてしまう

毎月の収支条件にもよりますが、家賃収入の半年分くらいは余剰資金として保有してください。上記例だと貯蓄額54万円以上です。

そうすれば、空室がいきなり発生したり、突発的な修繕対応が必要な場合でも対応できます。

20代で不動産投資がうまくいっている人はどんな点を押さえているのか?

20代で不動産投資がうまく言っている人は以下3点を押さえています。

- 長期的に賃貸需要が見込める物件選定

- ローン借入条件を押さえている

- 信用できる管理会社に任せている

1.長期的に賃貸需要が見込める物件選定

長期的に安定して賃貸需要が見込めて、家賃収入が入ってくる物件を所有していれば、確実に資産形成できます。大きく失敗することはまずありません。

不動産投資を始めれば、当然のように家賃収入が毎月入ってくる、と思っている方もいるかもしれません。しかし、安定的に家賃収入を得るためには、物件選定がカギになります。

物件選定時に、以下5つの条件を押さえて下さい。

- 立地環境

- 建物管理

- 専有面積

- 室内の差別化

- 賃貸管理会社

上記5点について詳しくは以下の参照記事を確認ください。

参照記事:

上記5つの優先順位に沿って、バランスが良い物件を選定し、これなら長期的に賃貸需要が見込める、そんな物件を選ぶ必要があります。

例えば、部屋の専有面積が16㎡未満で極端に狭い部屋だとしても、立地が主要都市から徒歩圏内、主要駅から徒歩5分圏内であったり、建物の管理状態が良ければ、入居者から見て価値が高い物件となり、長期的なニーズが見込めます。

長期的な不動産経営を考えたときに、特に1.立地環境、2.建物管理を押さえることが重要です。

2.ローン借入条件を押さえている

ローン借入条件を押さえることは極めて重要です。

借入条件は各金融機関によってさまざまで、個人属性、物件の収益性、資産価値によって変わります。

詳しくは以下の記事を参照ください。

参照記事:

ローン借入額は数百万円~数千万円以上になるため、数%金利が変わるだけで、百万円、数千万円単位で返済額が変わります。そのため、不動産投資で成功するか否かは、ローン借入条件にかかっている、と言っても過言ではありません。

参照記事:

金融機関の選定、融資条件について詳しくは上記の参照記事を確認ください。ローン借入条件を押さえて、出来るだけ返済額を抑えて下さい。

3.信用できる賃貸管理会社に物件を任せている

不動産投資を始める方の多くは、別に本業があるので、賃貸管理会社に物件管理を依頼している場合がほとんどです。

賃貸管理会社は、新しく入居者を募集したり、部屋の中で設備が壊れたら修繕対応したり、退去の際に入居者と書類のやり取りをしたり、賃貸管理全般を行います。

なぜ信用できる賃貸管理会社に任せることが重要なのか?

それは、入居者を新規で募集したり物件を適切に管理することで、高い入居率、長期的な資産価値の維持・向上に繋がるからです。

信用できる賃貸管理会社に任せるだけで、不動産投資を始めて、ほとんど何もしなくてもうまくいく場合も多いです。管理会社が入居付け、物件管理を全てうまく回してくれるからです。

自己資金はどれくらい必要になるのか?

実際に物件を購入する際に、自己資金が必要になります。以下、実際の物件、中古ワンルームマンションを例に挙げて確認します。

物件情報

- 物件:中古ワンルームマンション

- 築年数:12年

- 物件エリア:東京都中野区

- 物件価格:2,000万円

- 購入時諸費用(自己資金):60万円

借入条件

- ローン借入:2,000万円

- 借入金利:1.992%

- 借入期間:35年

収支条件

- 家賃収入:90,500円

- 管理費:7,800円

- 修繕積立金:6,300円

- 管理代行費:3,240円

- ローン返済:66,170円

- 固定資産税:59,000円

物件条件や、仲介手数料などの購入時の条件によっても異なりますが、自己資金として数十万円必要な場合がほとんどです。

上記物件例では、フルローンで組み、自己資金(購入時諸費用)として60万円必要になります。

物件購入時に諸費用として、最低数十万円は必要になります。

まとめ

以上のことから、不動産投資は20代から投資を始める上で非常にメリットがあります。

しかし、注意すべき点や自己資金や余剰資金をある程度用意することや、物件選定などいくつか押さえるべきポイントがあります。

決して、安易に初めてうまくいくものではないことは理解しておきましょう。

大神 健志 20代からの資産運用について、わからない点や詳しく聞きたい内容があれば、お気軽にお問い合わせください。

あなたの実情に合わせて、最適な資産運用の形をご提案します。

弊社では、20代で不動産投資に成功しているオーナー様が多くいらっしゃいます。その実例も合わせてご案内させて頂きます。

また、以下に20代から不動産投資を始めようと考えている方に向けて参照記事を挙げました。一度目を通して参考にしてください。

参照記事:

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|