「固定給はあるけど、なかなか給料は上がらない。」

「将来を考えると、少し不安だ。。」

「小遣い稼ぎでも良いから何か投資を始めようかな。」

給料がなかなか上がらないこと、将来への不安などから、投資に興味を持ったのではないでしょうか?

投資で資産を増やせていけたら、生活が楽になっていくのでサラリーマンにとっては嬉しい限りだと思います。

しかし、投資といっても株式投資、投資信託、不動産投資などさまざまな種類があって、サラリーマンにとってどの投資が一番合っているのか、判断するのは簡単ではないと思います。

そこで、今回はサラリーマンにとって、どの投資が一番おすすめなのか?順を追って説明していきます。

投資を始める前に押さえておくべきこと

投資を始める前に、まず押さえておくべきことがあります。

投資には、リスクとリターンがあり、損をする可能性もある。ということです。

例えば、株式投資はハイリスク・ハイリターンの投資です。

企業の業績、新商品の発表、不正問題等の要因で、株価が変動して、その差益で利益を上げます。

業績が安定しないベンチャー企業等は、株価の変動が激しく、リスクが高いです。一方、大きなリターンを得られる可能性もあります。

一方、リスクが低い投資で日本の国債が有ります。

国債は、国が発行している債券を購入し、資金を預け、満期を迎えたら、元金と利息を受け取れます。

今は利率が最低0.05%~となっており、低金利でリターンは少ないです。

今(2018年10月15日発行物)10年固定金利の国債で300万円預けて、一年後に1,500円の受取利子です。

国が破綻したりしなければ、損をすることはありません。

以上のように、リスクが高い投資では損をする確率が高く、大きなリターンを得られる可能性もあります。

一方、リスクが低い投資では損をする可能性は低いですが、リターンも少なくなります。

今回は一例を挙げましたが、その他の投資信託や不動産投資なども同じで、利回りが大きければ比例してリスクも大きくなります。

投資資金の配分を考えること

投資をする上でまず、以下3つの資産配分を考えて下さい。

- 生活資金を投資に回さないこと(何かあった時のために半年分の生活資金は預金しておくこと)

- ハイリスクな投資は余剰資金で行うこと(最悪損をしても良い、生活費の1ヶ月分の資金等で行うこと)

- まずは確実に資産を増やせる投資をすること

毎月生活に必要なお金、何かあった時に必要なお金は預金しておいてください。

あまり投資資金がないといって、生活資金を投資に充てるのはいけません。

突然病気をしたり、まとまった資金が必要になったりした場合には、対応が生活に困窮する場合もあります。

今余裕資金がない方は、まず貯金をして、まとまった資金が出来てから投資をしましょう。

また、ハイリスクな投資は最悪損をしてしまう場合ありますので、余剰資金、損をしても良い資金の範囲内で行いましょう。

以下の参照記事でも説明していますが、これから投資を始めるサラリーマンの方は、まず確実に資産を増やせる投資をおすすめします。

参照記事:

ローリスク・ミドルリスクくらいの投資から始めて、慣れてきたら、ハイリスクの投資にステップアップするのが良いと思います。

定年退職後の生活

また、サラリーマンであれば定年退職60歳で老後生活を迎えるか?退職再雇用で65歳まで働くか?いずれかになると思います。

厚生労働省・生命保険文化センターのデータによると、

老後、夫会社員、妻専業主婦の場合、夫婦世帯で年金受給額23万円/月です。年金受給額に対し、老後ゆとりある生活をするための必要資金が37万円/月なので毎月不足額が14万円/月、老後生活を仮に20年としても3,360万円の不足金があります。

(引用元:平成27年度 厚生年金保険・国民年金事業の概況、生活保障に関する調査)

老後の必要資金も視野に入れながら投資をする必要があると思います。

サラリーマンが投資をする優位性

サラリーマンが投資をする優位性は2点あります。

- 固定給があること

- 与信があること

1.固定給があること

毎月固定給があることで、計画的に投資が出来ます。

仮に、年収500万円で毎月手取りで25万円はある場合に、手取りのうち数万円を投資に回す。残ったお金で生活をする。といった計画を立てれます。

ローン借入をして不動産投資を始めたとすれば、もし仮に空室で家賃収入が入ってこない時でも、固定給からローンの返済をすることも出来ます。

2.与信があること

投資の中で唯一、不動産投資がローンの借入(他の資金力)を使い、少額の自己資金からでも投資を始めれます。

ローンの借入は誰でも出来るわけではなく、個人の属性評価・物件評価から総合的に判断してローン審査に通れます。

まず個人の信用がないと銀行はほとんど融資をしてくれません。

サラリーマンは毎月の固定給があり、会社によっては所属している企業の規模、年収、勤続年数、信用力が高い点が強みです。

ローン審査を好条件で通りやすいです。

サラリーマンにとって与信があることの強みは大きいです。

※融資条件についは以下の記事を参照ください。

参照記事:

サラリーマンにおすすめの4つの投資

以上の内容を踏まえて、サラリーマンにおすすめの投資を4つご紹介します。

- 保険

- 投資信託

- 株式投資

- 不動産投資

一緒に以下の記事も参照ください。

参照記事:

1.保険

保険に投資することで中長期的に資産を運用して、増やすことが出来ます。

しかし、商品によっては2016年のマイナス金利の影響で保険会社の運用が厳しくなり、30年運用しても元本割れする商品もあるので商品選びには注意が必要です。

そのため今、保険で投資するなら、利率が高い外貨建てや変額保険が良いでしょう。

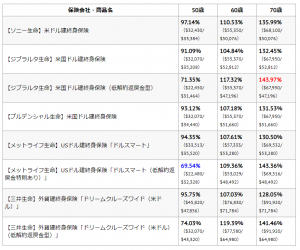

ドル建て保険をまとめたサイトから引用して、各会社のドル建て商品、解約返戻率をまとめました。

50歳・60歳・70歳時での解約返戻金率

※カッコ内は(解約返戻金/支払い保険料)

引用元:【永久保存版!】米ドル建て保険ランキング【2017年度】

外貨建て保険は円建ての保険商品と比べて10%程利率が良いです。

注意してほしいのは10~20年未満に解約すると、ほぼ元本割れするので、最低でも30年は運用する。と思って保険を始めた方が良いです。

保険について詳しくは以下の記事を参照ください。

参照記事:

2.投資信託

投資信託は、毎月支払った資金を投資の専門家が運用し、その運用成果を投資家の私たちに還元する仕組みです。

毎月定額を積立投資していくので、サラリーマンにとっては計画を立てやすいです。

投資信託の商品は各会社ごとに多数の商品を取り揃えているので、商品選びによっては高い利回りで運用することも可能です。

一方で、先日(2018年7月)の日経新聞の記事によると、国内の29の銀行で投資信託をしている個人の46%が損をしている。とありました。

投資信託には、さまざまな商品があるので銀行員や専門家の人に薦められたとしても、安易に一回で契約せずに、複数社の商品を見た上で見極めて選んだ方が良いです。

今は、少子高齢化で老齢年金の額が減少したり、国民年金・厚生年金保険料が上がったりしている影響で、個人で投資をしたり、将来への備え私的年金を作るようにと国も積極的に資産運用を薦めています。

その中で、確定拠出年金・NISAが流行ってきています。

確定拠出年金、NISAのメリット・デメリットを以下に示しました。

確定拠出年金メリット・デメリット

メリット

- 年間の掛金全額が所得控除になる

- 還付金を受取れる

- 運用益が非課税

デメリット

- 60歳まで拠出金を引き出すことが出来ない

NISAメリット・デメリット

メリット

- 年間120万円までの投資に対して、利益が非課税になる(通常、20.315%の税金がかかる。非課税枠が使えるのは5年間)

- 積立NISAは年間40万円までの投資に対して、利益が非課税になる(非課税枠が使えるのは20年間)

- 資金はいつでも引き出せる

デメリット

- 所得控除の対象にならない

確定拠出年金は、掛金が全額所得控除になるので、サラリーマンにとっては節税となり、その点はメリットがあるでしょう。

しかし、60歳まで拠出金を引き出せないので、突発的にまとまった資金が必要になった時にも原則引き出せないのでデメリットです。

一方、NISAは非課税枠があるので、その枠を最大限活用して投資信託を始めるのはメリットがあります。

3.株式投資

株式投資はハイリスク・ハイリターンの投資です。

株式投資は、複数の要因から株価が変動するので、株価を予想するために、どの分野の企業に投資をするか?今後、投資先の株価は上がるか?等、勉強は必要になります。

何となく投資しよう。余剰資金もそんなに多くない。という状況であれば、安易に投資しない方が良いです。

しかし、将来的には株式投資で資産を形成していきたい。余剰資金もある。という状況であれば、サラリーマンでも挑戦してみる価値はあると思います。

その場合はまず、株を勉強した上で最初の内は、最悪損をしても大丈夫な余剰資金で始めた方が良いと思います。

実際に、生活のほとんどを株の配当金や株主優待で生計を立てている人もいますし、株で大きく利益を上げている人もいます。

一方、株価の変動が大きい銘柄があったり、企業の業績や新商品の発表等、企業の不正、またリーマンショックのように金融不安が広がれば、株価が1~2ヶ月で2~3倍に上がったり、数週間で半分以下に暴落したりすることもあります。

最近は、スルガ銀行やTATERU等の金融機関、不動産業界の不正問題が数多くあります。

最近、預金通帳の改ざん問題があったTATERUは2018年の8月までに一時2,000円台まであった株価が、改ざん問題から一気に1/7まで暴落し、今300円台となっています。

以上のように、自分ではコントロールできない要因で株価が暴落し、含み損を抱えることもあります。

4.不動産投資

不動産投資と聞くと、

- リスクが高そう

- 失敗した話をよく聞く

- お金持ちがしそうなイメージ

等、少しマイナスなイメージを持っている方もいるのではないでしょうか?

「不動産投資」とインターネットで検索すると「〇〇で不動産投資に失敗した」というような記事もいくつか見受けられます。

また、書店で不動産投資に関する本を見ると

「不動産投資をしてはいけない〇〇な理由」

「不動産投資で失敗した〇〇な話」

等、マイナスな情報が出回っていることによって、不動産投資=リスクが高い=失敗するかも。というイメージが多くの不動産投資未経験の方に付いているのではないかと思います。

しかし、不動産投資で成功することは十分可能で、実際失敗している人は一言でいうと「成功条件を押さえていない」ことが原因です。

また、信用できない業者、悪徳業者から明らかに賃貸需要が見込めない立地環境の物件なのに、「家賃はうちが保証します!」といって、強引にでも物件を売ったりと、業者側の問題も多いに有ります。

不動産投資でリスクを出来る限り抑えて、確実に資産形成するための方法を以下2つの記事にまとめていますので一度ご確認ください。

参照記事:

不動産投資で成功している人は、「失敗する。」というような情報に踊らされず、上記の成功条件をしっかり押さえて、低リスクで確実に資産を形成しています。

不動産投資で資産形成

不動産投資の基本は、家賃収入を継続的に得ながら、確実に資産形成していくことです。

毎月家賃収入は入ってきて、そこからローン返済や管理費・修繕積立金等のランニングコストが引かれ、手取り家賃収入が残ります。

例えば、以下の条件の中古ワンルームマンションであれば、自己資金に対する年間の利回りは13.98%になります。

| 物件価格 | 20,000,000円 |

| ローン借入 | 20,000,000円 |

| 自己資金 | 600,000円 |

| 家賃収入 | 90,500円 |

| 手取り家賃収入 | 6,990円 |

| 年間手取り | 83,880円 |

| 自己資金に対する利回り | 13.98% |

※物件情報の詳細は以下の記事に記載しています。

参照記事:

不動産投資成功の条件をしっかり押さえておくことで確実に手取り家賃収入を増やしていけます。

年金対策となる

夫会社員、妻専業主婦の世帯では、老後ゆとりある生活を送る場合には毎月14万円、老後20年だとしたときに、3,360万円の生活資金が不足していることになります。

そこで、家賃収入は老後の私的年金となります。

毎月14万円不足金がある場合は、手取り家賃収入が5万円の中古ワンルームマンションを3室所有すれば、15万円の家賃収入を得られ、老後の年金対策となります。

不動産投資は将来老後を見据えた、私的年金作りにも役に立ちます。

サラリーマンがまず始めるべき投資は?

以上、サラリーマンにとって4つの投資をおすすめしました。

- 保険

- 投資信託

- 株式投資

- 不動産投資

サラリーマンにとって、まず何を始めるべきか?と言われたら、不動産投資をおすすめします。

それは以下の理由からです。

- 不動産投資の成功条件さえ押さえておけば、確実に資産形成が出来るから

- サラリーマンには与信があるので、ローン審査を好条件で通れる可能性があるから

- 低金利の今、ローンを組んで不動産投資を始めるには絶好のタイミングだから

- 長期的に家賃収入の資産を得られる不動産投資は、サラリーマンの老後の私的年金作りにも合っているから

※詳しくは以下の記事を参照ください。

参照記事:

大神 健志

大神 健志 今回の記事を理解した上で、「不動産投資に興味を持った。もう少し詳しく話を聞いてみたい」と思った方がいれば一度お問い合わせください。

弊社は中古ワンルームマンション投資をお客様におすすめしています。

不動産投資、中古ワンルームマンションがなぜサラリーマンにとって必要なのか?詳しく説明させていただきます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|

ブログ書籍化のご提案

突然のメッセージ失礼致します。

私、電子書籍の出版プロデュースを行なっているKB出版第2営業部の細井と申します。

貴サイトを拝見し、是非書籍化をさせて頂きたいと思いご連絡致しました。

電子書籍は印税収入はもちろん、集客効果やブランディング効果など様々なメリットがあります。

ブログを運営されている方が電子書籍出版を並行して行えば、純粋に収益化を加速させるだけでなく記事内での訴求力向上も大幅に見込めます。

我々が保有している電子書籍出版ノウハウを用いて、多方面からビジネス加速のお手伝いが出来れば良いなと思っております。

以下、弊社が過去にプロデュースした書籍になります。

https://amzn.to/2T87zcz

https://amzn.to/2TcnxCg

https://amzn.to/2NC32ZH

https://amzn.to/2NE6LWH

費用についてですが、プロデュース・出版に関わる費用は一切頂きません。販売にかかる広告費等も弊社がご負担いたします。

https://kbpb.medialinks.pw/

(出版によるメリットや出版に際しての流れ等についてまとめているKB出版のHPです。)

興味を持って頂けましたら、以下のメールアドレスにご連絡をお願い致します。契約内容等についてのご案内をさせて頂きます。

また、HPは日々アップデートしておりますが、至らない点も多々あるかと思いますので、ご不明な点等ございましたら遠慮なくお申し付けください。

よろしくお願い致します。

KB出版 細井

Mail:e-book02@medialinks-links.com