日々生活している中で、本や雑誌、テレビ、新聞などさまざまな媒体から、「資産運用に関する何かしらの情報」を見たり聞いたりしたことは誰しもあると思います。しかし、資産運用とは何か?と聞かれると、そもそもどういう意味なのか、定義、その本質的とは何か?本当にあなたにとって必要なものなのか。資産運用は具体的にどう取り組めばよいのか。

明確になっている方は少ないのではないでしょうか。この記事では、資産運用とは何か、その本質と必要性について詳しく解説していきます。

資産運用とは何か?

資産運用とは一言でいうと、所有している限りある資産を効果的に運用して、増やしていくことです。

実は、私たちは日常的に知らず知らずのうちに資産運用をしています。

それは銀行預金です。

預金しているとわずかながら、預けているお金に対して、利息がついてきます。(今であれば、金利0.001~0.01%)。お金の増え方は微々たるものですが、増えてはいるので、これも資産運用と言えます。

またその他では、株式投資、投資信託、貯蓄の保険、不動産投資など、さまざまな資産運用があります。

リスクとリターンについて

資産運用をする上で、必ず考えなければいけないのが、リスクとリターンについてです。

例えば、預金はローリスク、ローリターンの運用になります。前述したように預金しても、利息は最大でも年利0.1%ほどで、ほとんど資産は増えません。

一方で、銀行が潰れない限り所有しているお金がなくなることはありません(※銀行が破綻した場合、預金者1人当たり、元本1,000万円までと破綻日までの利息が保護されます)。

つまり、リスクは極めて小さい一方で、リターンとして得られる利息は極めて小さいので、ローリスクローリターンということができるわけです。

ハイリスクハイリターンの例

一方、株式投資はハイリスク、ハイリターンな運用になります。

株式投資は、投資先の企業にもよりますが、投資先の企業の業績が上がっていって、もしその時点で株を売却すれば、大きな利益を得られる可能性があります。

例えば、コロプラというスマホゲーム会社は2013年3月15日に株価は380円でした。仮にその時1,000株購入したら380,000円で買うことができます。

これが2014年8月22日は1株4,460円にあがっています。2013年に購入した1,000株を売却したら、4,460,000円になり、利益は4,080,000円になります。つまり、38万円が446万円になって408万円も儲ったと言うことができるわけです。

一方、投資先企業の経営が傾き、業績が大きく下がり、株価が下がってしまい、その時点で売却すると損失が確定してしまいます。

このように、資産運用をする上でリスクとリターンは比例関係にある、ということを理解しておかなければいけません。

どんな運用商品があるのか?

では、預金や株式の他には、どんな資産運用商品があるのでしょうか?以下に代表的な運用商品をピックアップしました。

- 預金

- 国債

- 保険

- 投資信託

- 株式投資

- 不動産投資

- 海外通貨(為替)

- ゴールド

※ここでは概要説明に留めています。詳しい解説は以下の記事を参照ください。

参照記事

それぞれの運用商品のリスクとリターンの関係や、特徴は異なります。

国債は、国が発行している債券のことで、リスクは非常に低く、金利は0.05%と、預金よりも若干高いものとなっています。

保険は、保険種類によっても得られる運用成果は異なりますが、大体30~40年間運用して、返戻率が100~120%、預金や国債よりも高い利回りを得られます(返戻率とは、保険の投資効率を表す指標のことです)。

投資信託は、ローリスク・ローリターンな商品から、ハイリスク・ハイリターンな商品までさまざまあります。また、銀行窓口や証券マンから投資信託を購入し、損失が確定した事例も多くあるので、専門家の話を聞く際は慎重に判断しなければいけません。

株式投資は前述したように、ハイリスク・ハイリターンな投資になります。

不動産投資は、物件の選定、ローン借入条件、賃貸管理会社、この3点が成功か失敗かを大きく分けるところで、成功ポイントを押さえて実践すれば、ローリスク、ミドルリターンで長期的に資産形成が出来ます。しかし、物件の選定、ローン借入、賃貸管理会社、この3点のいずれかを押さえてないとなると、かなりリスクの高い投資となってしまいます。

資産運用商品はさまざまありますが、それぞれリスク・リターン、特徴は異なります。

実際に資産運用をする時にはどうすれば良いのか

実際に資産運用するには具体的にどのように実践するのか?イメージを持ってもらうために一例をご紹介します。

例えば、現在資産運用に回せる資金が300万円あるとします。この場合、以下のように資産運用を実践していく方法があります。

- 保険は基本的に毎月支払っていくものなので、余剰資金または、毎月の給料の一部を充てていく。貯蓄性が高い養老保険を選ぶ

- 300万円を中古ワンルームマンション投資に充てる

- 一時払いの貯蓄性保険もあるので、200万円を保険に充てて、残りの100万円を中古ワンルームマンション投資に充てる

- 100万円で国債を購入し、残りの200万円を中古ワンルームマンション投資に充てる

(※一時払いの保険とは、契約時に将来的に払い込む保険料の総額を一括で支払う形式です。毎月保険料を支払うよりも保険料の支払い総額が安くなります。)

※300万円の資産運用についての詳しい解説は、以下の記事をご確認ください。

参照記事

上記は一例ですが、所有している限りある資産を、運用商品に投資して、効果的に資産を増やしていきます。

注意点

ここで注意点があります。

資産運用を始めるということは、現在所有している資産の一部を運用に回すことになるので、手元の余剰資金は減ることになります。なので、現在生活資金に余裕がなかったり、余剰資金がない状態で運用を始めると、生活資金がショートしてしまう可能性もあります。

資産運用を始める場合は、月々の収支に余裕があり、余剰資金がある状態で始めることをおススメします。

※余剰資金の考え方について、詳しくは以下の記事を参照ください。

参照記事:300万円を元手にして確実に資産運用できる3つの方法

資産運用の本質って何?

資産運用の本質って何ですか?

とあるお客さまに聞かれた質問です。突然のことでしたので、驚きました。

「何を意図して質問してきているんだろう」と思い一瞬でしたが戸惑いました。

その様子を見てか、お客さまは次のように続けたのです。

「いえね、私は大神さんに言われるままに資産運用していて、利益を得ているからよいのだけれどね。

私の知り合いで、資産運用だと言っては、いろいろな投資に手を出して損ばかりしている奴がいるんですよ。

私だって単にお金が増えて欲しいって軽い気持ちで運用しているだけで、こんなにうまくいっているのに、彼は、私よりもずっとたくさん勉強しているのに、一向にお金増えない。

正直、投資なんて、資産運用なんてしないほうがよいんじゃないかって思ったんですよ。そう考えると資産運用って何なんだろうか。どうしたら利益を得られるのだろうか。何が本質なんだろうか。そう思ったんだよね。」

大神 健志

大神 健志 なるほど、これはとても面白い質問です。、質問したい真意がわかったので、すぐに整理してわかりやすく解説させて頂きました。

資産運用って範囲が広い

正直、資産運用って一言でいうと、非常に範囲が広いです。

株式投資、不動産投資、為替、投資信託、先物取引、債券、保険などなど、どれも資産運用のひとつです(挙げたらキリがないくらいたくさんあります)。このように、本当に無数の方法があって、さらに各分野はさらに細分化しています。例えば、不動産の場合だったら、一棟アパート、一棟マンション、区分マンション、さらに、ワンルームなのか、ファミリータイプなのか、さらにはJリートなんかも不動産投資に分類されます。

これら無数に存在する資産運用には、それぞれ必勝法なり法則なりがあり、一筋縄ではいきません。

ただし、これら投資の意図する目的は、所持している資産を運用して利益を増大させることだというところの共通項があります。

これは、ビジネスにおいても共通するものがあり、お金や労働力、資源などの資本を活用して、価値を作り、お金を得ることがビジネスの目的であるので、非常に似ているといえると思います。

本質ってのはいつもシンプル

今度は、資産運用の本質のうちの、本質って何かを少し考えてみたいと思います。本質とは、大辞林の第3版の解説によると以下のように説明されています。

①物事の本来の性質や姿。それなしにはその物が存在し得ない性質・要素。 「問題の-を見誤る」

②〘哲〙 〔ラテン essentia; ドイツ Wesen〕

㋐伝統的には、存在者の何であるかを規定するもの。事物にたまたま付帯する性格に対して、事物の存在にかかわるもの。また、事物が現に実在するということに対して、事物の何であるかということ。

㋑ヘーゲルでは、存在から概念に至る弁証法的発展の中間段階。

㋒現象学では、本質直観によってとらえられる事象の形相。

出典:https://kotobank.jp/word/%E6%9C%AC%E8%B3%AA-632173

意味を調べると余計にややこしくなったかもしれませんが、つまり、そのものがそのものである「要素」ということができると思います。

「資産運用が資産運用である要素とは何か」それが資産運用の本質だと言うことです。

そして、何でも本質にあるものは、動かしがたいもので、誰もが納得できる普遍性を持っているものです。従って、ほとんどのものがシンプルで、わかりやすいです。

じゃあ、資産運用の本質とは何なのでしょうか。

たしかに資産運用というのは、資本を活用して、さらに資産を増やしていくことが端的な意味合いです。でもそれじゃ、なんだか少しわかりにくいし抽象的だと思いますので、少し掘り下げて考えてみることにしましょう。

投資と投機

資産運用の中のお金を運用することを投資とか、投機いいますが、ここでひとつ、投資と投機の違いについて考えてみたいと思います。

投資も投機も、何らかの対象に対して、リターンが得られることを期待してお金を支払うことを指します。

投資も投機も、ほとんど同じような行為で、ある人は投資のことと投機と呼びますし、逆にある人は投機を投資と呼びます。人によって投資と投機の捉え方に違いがあるのもひとつ側面としてありますが、一方で、投資と投機を完全にわけて捉えて使い分けている人もいます。

ここで今一度辞書でそれぞれの言葉について、調べてみたいと思います。小学館の大辞泉によりますと、それぞれ次のように定義がなされています。

とう‐し【投資】

[名](スル)

1 利益を得る目的で、事業・不動産・証券などに資金を投下すること。転じて、その将来を見込んで金銭や力をつぎ込むこと。「土地に投資する」「若いピアニストに投資する」

2 経済学で、一定期間における実物資本の増加分。

出典:https://kotobank.jp/word/%E6%8A%95%E8%B3%87-103590

とう‐き【投機】

1 利益・幸運を得ようとしてする行為。

2 将来の価格の変動を予想して、現在の価格との差額を利得する目的で行われる商品や有価証券などの売買。

出典:https://kotobank.jp/word/%E6%8A%95%E6%A9%9F-174808

なるほど、投資と投機にていますが、全然違うように見えますし、同じようにも見えますね。

端的に違いを説明すると、投資は、利益を得る目的で、対象に対してお金を支払うことを指します。ここまでは投資も投機も同じですが、そこに、しっかりとした戦略があり、リスクを捉えて、適切な労力も含めて入れることが前提として含まれるものが投資です。

一方で、投機は、自分の力や能力とは関係ない、コントロール不能な場所にお金を出して、運に任せて利益を得るために、お金を支払うことを指すわけです。もちろん、あてずっぽな「予想」はしますが、戦略はありません。

つまり、得たい利益を得るために、対象にお金を出して育てていくような意味があるのが投資で、投機は単にお金を出して利益が出たらラッキーというギャンブル的な側面が強いということになります。

対象を育てるのが投資

少しずつ見えてきたような、見えてこないような、感じがしますね。さらに深掘りしていきます。

さきほどの投資と投機の違いを元に考えると、投資のほうは、たしかにリスクをとってお金を出してリターンを期待しますが、単にお金を出して運を天に任せるというようなものではないことがわかったと思います。

お金を出して、その対象がしっかりと育つように、注力する側面があるわけです。

つまり、事業を経営することに近い性質があることに気づきます。

事業はどうやったらうまくいく?

じゃあ、どういう事業や証券、株式などにお金を出せば、お金が増える=リターンが得られるのかと考えますと、事業として成功するようなものごとにお金を出すとよいということができると思います。

じゃあ、事業として成功するようなこととはどんなことかというと、自分よし相手よし社会良しの、三方良しの仕組みがあるもの、つまり、世のため人のためになるような事業に投資するとよいということになります。

例えば、iPhoneは、単一製品で過去もっとも売れた工業用製品だと言われていますが、iPhoneはどんな事業でしょうか。社会に対してどれだけの価値を提供したでしょうか。もし、iPhoneがなかったら、今頃社会はどうなっていたでしょうか。

テクニカル以前の問題

このように、資産運用で利益を出すためには、目先の利回りとか儲かるとか、PERとかPBRとか、そういった指標の前に、そのものの本質をしっかりと見抜いて投資することが重要になると言うことになります。

かなり見えてきたと思います、資産運用の本質、ここにポイントがありそうです。

つまり、資産運用の本質とは、次のようなことだ言えるのではないでしょうか。

自分の持っている資本を社会に提供し、社会貢献をすることのリターンを得ることで自己の資本を増やしていく試み

なので、最初に、資産運用の本質とは何ですかと聞いて下さったお客様に、私は、こうお伝えしました。

大神健志 あなたが資産運用で成功しているのは、あなたの投資した資本が社会の役に立っているからです。一方で、あなたのお友達が資産運用でうまくいかないのは、その方の資本が社会の役に立たないところに投下されたからです。

単純なことです。そして、それは、お金を出した人がどう考えていようと関係なく、どこでお金が使われているかに起因するんです。だから、資産運用においては、誰が運用するかが極めて重要で、あなたは資産運用のパートナー選びに成功したのだと思いますが、あなたの友達は失敗したのだと思います。

資産運用の必要性

ここで少し考えていただきたいのですが、そもそも資産運用はなぜ必要なのか?ということです。

それはこの低金利時代、人生において各タイミングで必要な資金は異なり、その必要資金に応じて効果的な資産運用をした方が効率が良いからです。

例えば、老後生活のことを考えてみます。

今、日本人の平均寿命が延びている中、60歳、65歳以降、定年退職後も長生きする方が多くなっています。

生命保険文化センターの調査によると、今、老後必要とされる生活費は、最低でも22万円/月、ゆとりある生活を送るなら34.9万円/月、必要になると言われています。

参照記事:生命保険文化センターの調査

例えば、60歳から85歳まで長生きすると仮定した場合に、最低でも22万円/月×12ヶ月×25年間=6,600万円、これだけの生活資金が必要ということになります。

数十年先の老後生活資金を、今の低金利時代、預金だけで貯蓄していくのは効果的ではありません。

中長期的に考えて、確実に資産が増やせる資産運用をすることが効果的です。例えば、投資信託や保険、マンション経営などは中長期的に確実に資産を増やせます。

またその他、子供の教育資金のための効果的な資産運用として、学資保険という運用手段もあります。

学資保険は、子供が高校、大学などに入学するタイミングで祝い金がもらえたり、預金するよりも効果的な運用成果が期待できます。

以上のことから、人生において各タイミングで必要な資金は異なり、その必要資金に応じて資産運用をした方が効果的だと言えます。

※必要性についてさらに深くは、年金は当てにするな!金融庁からのお達し・金融審議会市場ワーキング・グループ 「高齢社会における資産形成・管理」 報告書を合わせてご覧ください。

以下、資産運用が必要な5つの理由について解説していきます。

資産運用が必要な5つの理由

このご時世、資産運用はどんな人にも必要です。その理由を5つに絞って簡単に解説していきます。

- 低金利でお金が増えないから

- 各ライフイベントで資金が必要になるから

- 早期退職に向けて

- インフレ対策になるから

- 老後の年金問題から

1.低金利でお金が増えないから

預金も資産運用の一つですが、前述したように、今の時代、低金利でお金はほとんど増えません。

金利は0.001~0.01%、100万円預けて、10円か100円程の金利です。

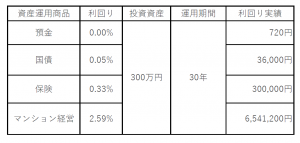

一方、預金以外の資産運用商品の利回りは預金よりも高いです。以下の表をご確認ください。

4つの資産運用商品で投資資金300万円の運用利回りを比較しました。

上記の表から、リスクはありますが保険やマンション経営は、預金の数百倍~数千倍の利回りを得られます。

低金利の今、預金よりも高い利回りを得られる資産運用は効果的です。

2.各ライフプランで資金が必要になるから

生きていると、人生のライフステージに応じて、さまざまなライフイベントが発生します。

例えば、結婚、出産、子供の教育資金、住宅の購入などで、それぞれ大きな資金が必要になります。

大きな資金が必要になるということは、事前にそのお金を準備することが必要になるということができます。それぞれどれくらいの金額が必要になるか、簡単にまとめました。

| 費用 | |

| 結婚費用

(結納・婚約~新婚旅行までにかかった費用総額。全国推計値) |

約470万円 |

| 出産費用

(入院料・検査などを含めた出産に係る費用) |

約49万円 |

| 教育資金

(子供1人、幼稚園から高校までは公立、大学は私立) |

約969万円 |

| 住宅購入費

(住宅の平均購入価格) |

約3,340万円 |

| 老後の生活費

(老後無職夫婦2人の毎月の支出) |

約27万円 |

引用元URL:日本FP協会データ

以上の各ライフイベントで必要な費用を事前に準備するためには、単に預貯金に頼るよりは、計画的に増やしながら資金を準備できる資産運用を活用することが効果的になります。

目的別に資産運用を行うことで、あなたの限りある資産をより効果的に増やしていくことができるわけです。

3.早期退職に向けて

早期退職をしたい、と考えている方も多くいると思います。

資産運用を効果的に行えば、不労所得を手に入れることができ、早期退職も可能になります。

不労所得を手に入れる手段はいくつかありますが、保険の終身年金受取、マンション経営の家賃収入が効果的です。

4.インフレ対策のために

インフレとは、物価が上昇して相対的に現金の実質価値が目減りすることを言います。

日々私たちが生活する上で、食材を買ったり洋服を買ったり、車を買ったり、さまざまなものを購入すると思います。

それらの物価が仮に2倍、上がったとしましょう。車の例で考えると、200万円で販売していた車が実質400万円の価値に値上がりすることになります。

しかし、所有している現金や預金の価値は200万円のままなので、物の価値に対して、目減りしたことになります。

一方、資産運用はどうでしょうか?

以下に、インフレ、預金、資産運用をまとめた表を示しました。

例えば、1,000万円を所有していて、20年間、インフレ率が年に1%上昇した場合、投資対象の収益率の違いによる運用実績を以下に示しました。

| 投資資産 | 1,000万円 | ||

| 投資期間 | 20年間 | ||

| インフレ率 | 1.0%/年上昇 | ||

| 投資対象の収益率 | 4.0%/年 | 1.0%/年 | 0.001%/年 |

| 実質価値 | 1,440万円 | 1,000万円 | 約800万円 |

以上のことより、1,000万円預金して、インフレ率1%/年で上昇した場合に、実質価値は約800万円となり目減りしてしまいます。

物価が上昇したとしても、その分利回りを得ていけば、インフレ時でも対策が出来ることになります。

※インフレについての詳しい内容は、不動産投資がインフレ対策になる理由をご覧ください。

5.老後の年金問題から

老後の年金は不安材料が多いです。

現在、国の年金制度は現役世代が、高齢者を支える、世代間の支え合いで成り立っています。

具体的には、20歳~60歳未満(現役世代)の方が支払った保険料で、65歳以上(高齢者)の方の年金給付を一部補っています。今、日本は少子高齢化で現役世代の人口がどんどん減って、高齢者が増えています。

総務省のデータによると、現在日本の全人口に対する、65歳以上の高齢者の数、高齢化率は27%です。2030年には32%、2060年には40%にまで上ると予測しています。(参考:総務省の少子高齢化データ)

現在、現役世代2~3人で1人の高齢者を支えていますが、これが、2025年には、現役盛大1~2人で、高齢者1人を支えるという形になります。

つまり、年金の仕組みと、少子高齢化の二つの要因から、老後の年金が減少していく可能性が非常に高いことを示しています。

年金が減少していくということは、自助努力で老後の生活費を備える必要があるということです。

資産運用で預金よりも効果的な運用を続け、老後資金を準備する必要があるでしょう。

金高 時道

金高 時道 弊社は、不動産を活用した資産運用のプロフェッショナルです。あなたが避けたい未来を避けるための方法、得たい未来を得るための方法をコンサルティングさせて頂いております。

あなたの現在値、あなたが今後どうなっていくのか。しっかりとシミュレーションして、理想の未来を資産運用を通して実現していきましょう。

少しでも将来に不安がある方は、ぜひ一度お問い合わせください。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|