マンション経営を始める際にどれくらい費用がかかって、自己資金はどれくらい必要で、年収がどれくらいあれば可能なのか?

マンション経営を始める際は、マンション価格、頭金、初期費用の準備として何十万円の自己資金が必要の場合もあれば、何百万円と自己資金が必要な場合もあります。

(※マンション経営における自己資金とは、マンション経営を始める際に初期費用、頭金も含めて自身でどれだけの現金を出すことができるのか?という資金のことです)

そして、マンションを購入する際にローンを組む場合は、現在の年収、自己資金状況、職業といった属性、物件評価などが審査に影響してきます。

ですので、マンション経営とローン、自身の属性とは深いかかわりがあるのです。

今回は、マンション経営を始める際の費用や自己資金、年収について深堀してご説明させていただきます。

マンション経営に必要な費用

それではまず、マンション経営を始める際にどんな費用があって、どれくらいの自己資金が必要になるのか?というご説明をさせていただきます。

マンション経営を始める際は、マンション価格、そしてローンを組んで購入する場合は必要があれば頭金、初期費用とかかります。

以下にマンション購入時に必要な費用を示しました。

- マンション価格

- 頭金(フルローンを組む場合は、頭金は必要ありません)

- 初期費用

※フルローンとはマンション価格の全額ローンを組むことを言います。頭金とは、マンション購入時に最初に手出しで出す現金のことです。

どれくらい費用がかかるのか?

ではここでマンション経営を始める際に、具体的にどれくらいの費用がかかるのか?についてご説明をさせていただきます。

ローンを組んでマンション経営をスタートさせる場合

ローンを組んでマンション経営をスタートさせる場合とローンを組まない場合で必要な費用は変わってきます。

ローンを組む場合は、マンション価格の20~30%割を頭金として入れて、残り金額をローンで組む。また金融機関の審査は厳しくなりますが、条件によっては頭金を0で、フルローンを組むことも可能です。

なぜ、頭金20~30%を入れるとしているかといいますと、頭金0とした場合にはその分ローン借入の割合が多くなります。

例えば1,000万円のマンションを購入する場合には、1,000万円の

では都内の物件の一例を上げて、どれくらいマンション購入する際は費用がかかるのか?ご説明させていただきます。

実例ですが、この方は都内、1,610万円の中古ワンルームマンションを頭金330万円、ローン1,280万円で購入しました。

マンション購入時に必要な費用

| マンション価格 | 1,610万円 |

| 頭金 | 330万円 |

| ローン借入 | 1,280万円 |

| 総返済額 | 1,550万円 |

上記の例だと頭金は、物件価格の20%になっています。

よく新聞や雑誌に自己資金・頭金ゼロからスタート。というような広告やテレビCMを見たことがある方も中にはいらっしゃるかもしれませんが、自己資金・頭金ゼロでマンション経営をスタートさせる場合にはその分、ローン返済の負担が増えることをしっかり理解しておきましょう。

上記の例でフルローンを組めば、総返済額は1,960万円となり、頭金を入れなかった場合と比較して、80万円多く利息を払うことになります。

ですので、頭金を入れたほうがその後の返済の負担も減りますし、さらに可能ならば毎年繰り上げ返済をして、早期にローンがないマンションを所有して収益を上げ続けることもできます。

そのため、頭金の基準として物件価格の20~30%はあればその後の返済リスクも減るということです。ただ、頭金が0だったとしても冒頭でお話したように、条件によってはマンション経営をスタートさせることもできますので、必ず頭金を用意しなければいけない。ということではありませんのでご注意ください。

またマンション購入時に初期費用もかかってきます。

初期費用

初期費用には、仲介手数料、登記費用、登録免許税、印紙税などがかかります。

以下に初期費用の項目を上げました。

- 仲介手数料

- 登記費用

- 登録免許税

- 印紙税

- ローン事務手数料

- 火災保険料、地震保険料

- 不動産取得税

物件を仲介して購入した場合には仲介手数料がかかります。また物件の登記が必要になり、登記費用がかかります。初期費用にはいくつかの項目があるのです。

では具体的にどれくらいの費用がかかるのか?についてですが、物件価格によっても異なってきますが、大体、物件価格の5~15%の費用がかかります。

700万円のワンルームマンションを購入した場合には、初期費用が約70~80万円かかります。(物件を購入した際の登記費用、仲介手数料、火災保険料、物件価格の違いによっても初期費用は変わってきます)。

以上の頭金と初期費用のことを踏まえて、ローンを組む場合は、自己資金として物件価格の30~40%あればよいでしょう。(※もちろん、自己資金が物件価格の30~40%なくても、マンション経営をスタートさせることは可能です。)

ローンを組まずにマンション経営をスタートさせる場合

ローンを組まずにマンション経営をスタートさせる場合は、マンション価格の資金を用意する必要があります。そして、マンション価格と初期費用の金額がかかります。

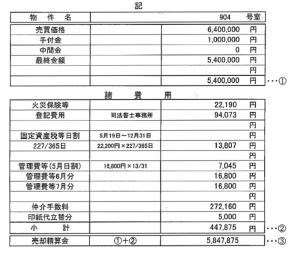

こちらも実例を上げてご説明していきますが、ある政令都市にローンを組まず640万円の中古ワンルームマンションを購入したとします。

下の図に内訳の詳細は記載してありますが、売買価格(マンション価格)、諸費用(初期費用)は以下の図のようになっています。

図1.売買価格と諸費用の内訳

上記の物件を購入した場合だと初期費用として約45万円の費用がかかります。マンション価格と初期費用を合算すると、

約680万円の費用がかかることになります。

以上より、ローンを組まなければマンションの価格と初期費用の資金が必要になります。

ローンが通る際の条件

上記の項のご説明の中で、ローンを組んでマンション経営をスタートさせる。というご説明をさせていただきました。

ローンを組んでマンションを購入する場合には、まず前提としてローン審査に通らなければなりません。

このローン審査は誰でも通るわけではなく、マンションを購入する方の年収、勤続年数、職業といった属性、物件の収益性、資産価値、金融機関の審査条件によっても変わってきます。

属性でいうと、一例ですが、上場企業会社員、公務員、勤務医、年収500万円以上であれば通りやすい、物件の収益性でいえば、年間の賃料収入と返済額から、年間の収益が見込めるか?物件の立地条件から、入居者は付くのか?というところです。

ただ、それぞれの審査条件が総合的に関係していて、その結果としてローン審査がOKか?NGか?ということが決まります。

どれくらいの年収であればローン審査が通るのか?

上記の説明でもあったように、その方の年収などの属性、物件の収益性、資産価値、金融機関の審査条件によって変わってきます。

例えば、年収500万円、勤務先が上場企業だとしても、資産が0、現在借金があり、物件の収益性も低いとなれば、ローン審査は通りにくくなります。

一方で、年収700万円、職業が公務員、物件価格の30%の預貯金がある、借金なし、物件の収益性も良い。となれば、もちろんローン審査は通りやすくなります。

ですので、あくまで一つの基準ですが年収500万円からローン審査が通りやすいとなるでしょう。(※もちろん、年収500万円以下の年収でもローン審査が通ることもあります。)

金融機関の審査条件

また、金融機関によっても審査条件は変わってきます。

以下に参考のため代表的な金融機関の種類を上げました。

- 都市銀行

- 地方銀行、信用金庫

- 政府系金融機関

それぞれご説明していきます。

都市銀行

都市銀行は、大都市にある銀行のことで全国に店舗を持っています。

ですので、融資エリアが広いことが特徴です。

ただ、融資審査がかなり厳しく、融資にも時間がかかる特徴もあります。

地方銀行・信用金庫

地方銀行や信用金庫は地域に根ざした営業を行っている、金融機関です。

特徴としては、物件や融資の対象者がその営業範囲内に限定される傾向もあります。特に、地方銀行は地域の経済を活性化させるという使命があるので、営業範囲内を好んで、ローン審査が通りやすい。という傾向があります。

政府系金融機関

政府系金融機関の日本政策金融公庫では、金利が低く、融資手数料がかからないというメリットがあります。しかし、融資期間を長く取ることができない(最大20年間)というデメリットもあります。

ランニングコスト

ここまでは、マンション購入時の費用、自己資金、ローン審査についてご説明してきましたが、ここからはマンション経営をスタートさせてからかかるランニングコストについてご説明させていただきます。

マンション経営には毎月・年間でランニングコストがかかります。

毎月かかる費用には、管理費、修繕積立金、年間でかかる費用には固定資産税・都市計画税があります。

また賃貸管理を管理会社に依頼している場合には、集金代行手数料、ローンを組んでいる場合にはローン返済があります。

以下に毎月、年間のランニングコストをまとめました。

毎月・年間ランニングコスト

| 毎月 | 管理費・修繕積立金・ローン返済・集金代行手数料 |

| 年間 | 固定資産税・都市計画税 |

では具体的にどれくらいの費用がかかってくるのか?

ランニングコストにかかる費用

では実際にランニングコストにどれだけ費用がかかるのか?実例を上げてご説明させていただきます。

都内、2,550万円の中古ワンルームマンションの実例でご説明させていただきます。

ローン借入の詳細は、借入額2,250万円、変動金利、期間30年、金利1.8%となっています。

中古ワンルームマンション

| 管理費 | △9,700円 |

| 修繕積立金 | △8,700円 |

| 集金代行手数料 | △3,600円 |

| ローン返済 | △81,000円 |

| 家賃 | 122,000円 |

| 年間家賃合計 | 228,000円 |

| 毎月手取り | 19,000円 |

| 固定資産税・都市計画税 | △59,900円 |

| 年間手取り合計 | 168,100円 |

※△は支出を表しています。

上記の中古ワンルームマンションの例から、管理費・修繕積立金、集金代行手数料、ローン返済を合算した毎月のランニングコスト、年間のランニングコスト、年間の手取りを計算しました。

毎月のランニングコスト

年間のランニングコスト

家賃収入との年間手取り

以上より、上記の物件の例では、毎月で約10万円、年間で約129万円のランニングコストがかかります。

ただ、家賃収入が入ってくるので、差し引きで年間約16万円の手取りとなります。

上記の例はあくまで一例です。物件によって、ランニングコストは当然変わってきます。

新築の物件になると修繕積立金は安くなったりもします。

マンション経営を始めたときに、家賃収入だけではなくてランニングコストがかかる、ということをしっかり事前に把握しておきましょう。

事前に把握しておくことによって、毎月、年間の収支計画が立てやすくなります。

マンション経営スタート時の自己資金

では、ここまでマンションを購入時にかかる費用、必要な自己資金、そしてマンションをローンで購入する際のローン審査条件、ランニングコストの費用についてご説明させていただきました。

繰り返しになりますが、まず前提条件として、ローンでマンション購入を検討している方であれば、ローン審査に通る必要があります。

あくまで今回上げた具体例ですが、年収は500万円以上、借り入れはなし、購入物件価格の30%は預貯金を持っている、職業は公務員、上場企業会社員、勤務医、大企業会社員、そういった属性の方がローン審査に通りやすい、ということです。

もちろん、その他の属性、物件評価、金融機関の違いによっても、ローン審査に通ることは十分にあります。

一つの基準として、考えていただければと思います。

また、必要な自己資金の目安としては、頭金が物件価格の20~30%、初期費用が物件価格の5~15%あれば問題ないと思います。

例えば、2,000万円のワンルームマンションを購入するのであれば、頭金が400万円、初期費用として200万円を準備しておくということです。(※度々、繰り返しとなりますが、頭金、自己資金がなくても場合によっては審査に通ることも出来ますので、詳しくお聞きになりたい方はぜひご相談ください。)

また、マンション経営をスタートさせてからは、毎月の管理費・修繕積立金、ローン返済、賃貸管理を委託した場合には集金代行手数料、年間では固定資産税・都市計画税の費用がかかるので、ランニングコストに関しても事前にしっかり把握をして、マンション経営をスタートさせることをおススメ致します。

金高 時道

金高 時道 今回はマンション経営をスタートさせる際にどれくらい自己資金が必要になるのか?ということについて、ご説明させていただきました。

更に詳しく、マンション経営と自己資金についてお聞きになりたい場合は、ぜひお気軽にお問い合わせください。

記事の中でもあった、ローン審査のこと、ランニングコストのことも含めて詳しくご説明させていただきます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|