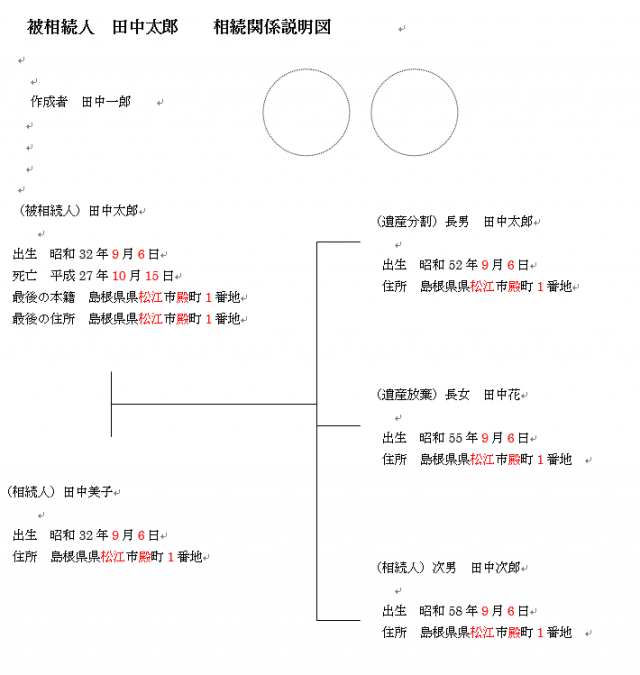

いざ相続のことを調べ始めると、はじめて知るような言葉が次から次に出て来て、簡単には全体像を理解することができません。

そもそも相続するといっても、どんな人でも人生に何回もあるものではなく、親が亡くなった時、配偶者が亡くなった時くらいで、あとは自分が亡くなるときの準備をすることの合計3~4回分考えれば十分になります。

限られた体験の中で必要となる情報だけを過不足なく取得できるようまとめてありますので、ご覧下さい(当ページでは、主に遺留分についての解説をしていますが、他の関連事項については当サイト内の該当記事へのリンクを乗せているので、参照ページと併せてご覧頂くことで、全体的に必要十分な知識を得て頂くことが可能です)。

あなたが相続に関係する時

あなたが相続に関係する仕事についていない場合で、あなたが相続に関係するのは、次の5パターンのうちの3~4回程度になります。

- 親が亡くなったとき

- 配偶者が亡くなった時

- あなたが亡くなった時

- 子どもが亡くなった時

- 親がおらず兄弟が亡くなった時

しかも、もし相続したりされたりする財産が評価額で3,600万円を下回る場合(相続人数が増えればもっと閾値は上がります)は、基本的に相続税はかからないことになります。相続税が関係しなければ、遺産をどう分けるかを禍根を残さないように丁寧に決めることが大切になりますが、税金については一切考える必要がありません。

なので、相続についての概要を知ることは確かに重要ですが、法律関係は非常に細かくて、ややこしいので、基本的にはあなたに関係のある情報のみを知ることが重要です。そして、あと残りの部分については、専門家の知恵を活用する。これが相続に対する正しい取り組み方だと思います。そうでないと知らなくてはいけないことばかりで、いろいろと支障が出ることになりかねません。

相続についての詳しいことは、相続税とはをご覧下さい。この記事を読めば大体のことがわかります。

相続について知るべき事

相続について知ろうと思うと、要点を絞れば、次の2つの点が重要になります。

- 相続税がかかるかどうか?

- どのくらい相続税がかかるか?

- 相続はどう分配するか?

それぞれに基準と決まりがあり、「最低限相続できる権利」というものがあります。それ以外のことについては基本的には、被相続人と相続人とで話し合って決めたことが優先される仕組みになっています。

この相続人が相続できる権利を遺留分といいます。少し前置きが長くなりましたが、ここでは相続における遺留分について解説していきたいと思います。

※1,2,3についての詳しいことは、相続税とはをご覧下さい。

遺留分とは何か?

相続というのは、非常に難しい側面があり、被相続人の生前の人間関係がよく反映されます。自分の遺産を特定の人に残したいと考えられる方は、遺書を書くことで、被相続人の意思が最大限に活かされて遺産の相続が為されます。

しかし、例えば被相続人の生前、奥様や子ども達と関係性が悪かったりして、被相続人が別の誰かに遺産を相続させると遺書を残したとすると、本来は法定相続人である奥様や子ども達が家を追われたり、財産をなくしたりして生活に困窮する可能性が出てしまいます。

そこで、法律では、「遺留分」という形で、法定相続人に対しての法定相続分とは別に、被相続人が庇護すべき対象への最低限の財産分与が定められることになっています。

この遺留分については、財産が多かろうと少なかろうと、つまり相続税を支払う必要性があろうとなかろうと関係なく、相続が発生した際に必ず関係してくることになります。

金高時道

金高時道 法律は、弱者を守ることをひとつの優先順位として組まれています。

それぞれの遺留分はどれほど保証されているか

遺留分が定められている人の遺留分については、次のとおりになります。

相続人が、配偶者のみの場合は、配偶者のみに遺留分が認められ、遺産の2分の1が遺留分になります。

次に、相続人が配偶者と子どもとがいる場合、配偶者に4分の1、子どもに4分の1が遺留分となり、子どもが複数いる場合は均等割することになります。

配偶者と父母が相続人の場合は、配偶者が3分の1、父母が6分の1遺留分になります。配偶者と兄弟が相続人の場合は、配偶者のみに2分の1が遺留分となります。

注意して頂きたいのが、兄弟は法定相続人にはなりますが、兄弟には遺留分はないということです。

ややこしいので、以下表にまとめましたので、ご参照ください。法定相続人として、誰になるかによって、遺留分が異なりますので、注意が必要です。また、各相続人の法定相続分については、法定相続人とはをご参照ください。

|

相続人 |

遺留分全体 |

相続人の遺留分 |

|||

|

配偶者 |

子供 |

父母 |

兄弟 |

||

|

配偶者のみ |

1/2 |

1/2 |

なし |

なし |

なし |

|

配偶者と子供 |

1/2 |

1/4 |

1/4 |

なし |

なし |

|

配偶者と父母 |

1/2 |

1/3 |

なし |

1/6 |

なし |

|

配偶者と兄弟 |

1/2 |

1/2 |

なし |

なし |

なし |

|

子供のみ |

1/2 |

− |

1/2 |

なし |

なし |

|

父母のみ |

1/3 |

− |

− |

1/3 |

なし |

|

兄弟のみ |

なし |

− |

− |

− |

なし |

遺留分がいらない場合

一方で、遺留分が不要というケースもあると思います。その場合は、相続人本人が家庭裁判所へ遺留分放棄の申し立てをすることで、遺留分を受け取らないこともできます。

その場合、放棄された遺留分が他の誰かの遺留分に上乗せされることなく、遺留分として純粋に消滅することになります。

例えば、上記の表を例に検討しますと、配偶者と子どもに遺留分があって、配偶者が遺留分を放棄したとしても、子どもの遺留分は、4分の1のままということになります。

金高時道 以上が、遺留分の解説になりますが、ご理解頂けましたでしょうか?相続はデリケートな問題でもめやすく、ある面非常にやっかいな側面があります。少しでも不安に思われることがありましたら、お気軽にお問い合わせください。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|