不動産投資を始めようかどうかと検討している方の多くが、必ず心配されることがあります。それが、大地震が起こることで不動産投資に悪影響があるのではないかということです。

日本は過去、阪神淡路大震災や東日本大震災などさまざまな地震が発生しています。日本は地震大国でもありますので、不動産投資をするということは当然、地震リスクを抱えることになります。

そんな中、地震リスクを最小限に抑え、不動産投資を行う何か良い対策はあるのでしょうか。

この記事では、不動産投資と地震リスク、その対処法について解説しました。

不動産投資と地震リスクについて

不動産投資を始めれば、マンションやアパートなどの建築物を所有することになりますので当然、地震リスクを抱えることになります。

地震リスクを心配される方も多いですが、実際には地震が発生して不動産投資に悪影響を及ぼすことは稀なケースです。

後ほど詳しく説明しますが、不動産投資の物件には旧耐震基準と新耐震基準の物件があり、新耐震基準の物件を所有すれば、地震の影響を受ける可能性が非常に低いからです。

更に、もし仮に地震が起きたとしても物件の投資エリアを分散したり、地震の影響を受けにくいエリアの物件を所有すれば、リスク回避ができます。

まずは、物件の旧耐震基準と新耐震基準について解説しますので、以下の説明をご確認ください。

新耐震基準と旧耐震基準

建物には新耐震基準と旧耐震基準があって、それぞれいつ建設されたかによって、耐震基準が異なります。以下2つの耐震基準について説明していきます。

- 旧耐震基準

- 新耐震基準

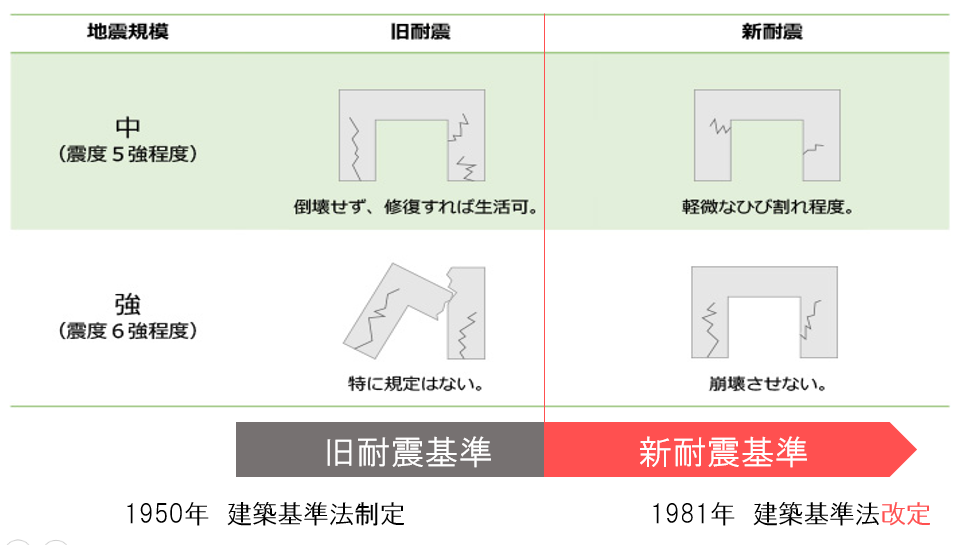

図.旧耐震基準、新耐震基準の耐久性の違いについて

旧耐震基準

1981年5月までに建築確認を受けて施工した物件は旧耐震基準の物件になります。

- 中規模地震が起きても、倒壊・崩壊しないこと

- 震度5強程度の地震がきても建物が倒壊しないような構造基準が設定されている

新耐震基準

一方、1981年6月以降に建築確認を受けて施工した物件は新耐震基準の物件になります。

- 大規模地震が起きても、倒壊・崩壊しないこと

- 震度6強~7程度の地震がきても建物が倒壊しないような構造基準で設定されている

阪神淡路大震災・東日本大震災での被害状況

以上のように、それぞれ建物には旧耐震基準か新耐震基準の2つに分かれます。

過去発生した阪神淡路大震災、東日本大震災の2つの地震で、旧耐震か新耐震の違いで、建物の被害状況がどのように違うのか?以下に示しました。

阪神淡路大震災:1995年1月17日に地震発生

- 大破した物件のうち、87.95%が旧耐震物件、12.05%が新耐震物件

- 損傷がなかった物件のうち、40%が旧耐震物件、60%が新耐震物件

東日本大震災:2011年3月11日に地震発生

- 大破している物件は全て旧耐震物件

- 被害が無かった建物の内、6%が旧耐震物件で、85.4%が新耐震物件

※大破と損傷なし、被害無しの定義を以下に示しました。

大破:柱のせん断ひび割れ・曲げひび割れによって鉄筋が座屈し、体力壁に大きなせん断ひび割れが生じて耐力に著しい低下が認められるもの。建て替えが必要になってくるもの。

損傷なし:全く損傷が認められないもの。

被害無:特に被害が認められなかったもの。

引用元:

上記の東京カンテイの震災レポートより、大規模な地震が発生しても新耐震基準の物件であれば、ほぼ損傷なしか被害無の結果になっていることがわかります。

これから投資物件を選ぶ際は、新耐震基準の物件を選ぶようにしてください。

地震リスクに対する3つの対策

以上のように、物件は旧耐震と新耐震物件があり、新耐震基準の物件であれば大規模な地震が発生しても耐えれる物件がほとんどです。

更に、地震リスクを最小限に抑える対策がありますので、以下の3つについてご確認ください。

- 投資エリアを分散すること

- 物件の立地環境を選定すること

- 地震保険に加入すること

1.投資エリアを分散すること

複数の物件を一箇所に所有していたり、一棟マンションを所有していると、もし仮にそのエリアで大規模な地震が発生した場合は、全ての物件に被害が出てしまいます。

そのため、複数物件を所有する場合は、投資エリアを分散してください。

例えば、ワンルームマンション投資を始める場合は、1戸目は東京の物件、2戸目は福岡の物件、というようにエリアを分散すると良いでしょう。

投資エリアを分散して、物件を所有している弊社オーナー様の所有物件例をご紹介させていただきます。

物件は全て中古ワンルームマンションです。

所有物件のエリア一覧

- 東京都北区田端新町

- 東京都世田谷区野沢

- 福岡県福岡市博多区千代

- 福岡県福岡市中央区大宮

- 福岡県福岡市中央区港

東京と福岡に投資エリアを分散しています。エリアを分散して物件を所有することで、もしどちらかのエリアで地震が発生しても、もう片方のエリアの物件は問題なく運用し続けることができ、最小限のリスクで実践できます。

2.物件の立地環境を選定すること

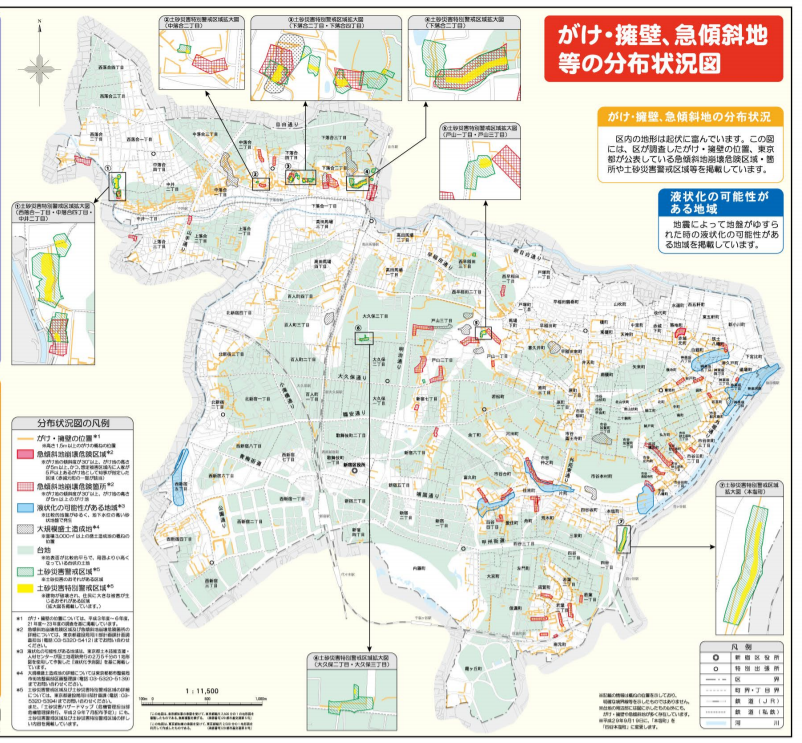

投資エリアの中でも、物件の立地環境条件によっては、被害を大きく受ける場所と受けない場所があります。それは、ハザードマップというものを見ればそのエリアをある程度把握することが出来ます。

ハザードマップは、その地域の自然災害を予測し、その被害範囲を地図化したものです。ハザードマップには地震が起こった際に、危険なエリアや、安全なエリアが記載されています。以下の図は、新宿区のハザードマップを示したものになります。

図.新宿区ハザードマップ

引用元:新宿区・ハザードマップ(表)

例えば、上記の図中で「液状化の可能性がある地域」という記載があります。液状化は、地震の際に地下水位の高い砂地盤が振動することにより、液体状になる現象のことです。

液状化すると、地盤の強度が低下しますので、その土地の上に建設されている建物は沈んだり傾いたりします。その結果、建物が倒壊したり、被害を受ける場合があります。

該当地域のハザードマップを用いて、投資エリアの中でも地震リスクが少ない立地環境の物件を選定してください。

3.地震保険に加入すること

三つ目が地震保険に加入することです。

地震保険とは、損害保険の一種で、地震・噴火・津波による災害で発生した損失を補償する保険です。地震で建物が倒壊したり損壊したりした場合に、その損害額に対して、保険金が支払われます。

保険金額は、地震による火災・損壊・埋没・流失によって建物や家財の被害状況によって支払われる保険金額が変わります。注意してほしいのが、決して被害の全額を地震保険でカバーできるわけではないことです。

保険金額は上限が決まっていて、火災保険の支払限度額の30~50%の範囲内で設定されています。また、原則として建物は5,000万円、家財は1,000万円が限度となります。地震保険は火災保険と付帯して契約するもので、単独では契約できません。

以下の表は保険会社の規定から引用した、地震保険の支払い保険金額の表になります。

表.損害の程度による支払う保険金額

※時価とは、保険の対象と同等のものを再築または新たに購入するために必要な金額から、使用による消耗分を差し引いた金額のこと

引用元:保険会社規定・地震保険のお支金額

上記表中に、全損・大半損・小半損・一部損という表記があり、それぞれの認定基準で支払われる保険金額が変わります。

地震保険は、地震によって受けた損害の全額を負担するものではないので、加入するかどうかは保険料や不動産投資の収支状況から判断すべきです。支払い能力に問題がなければ加入することをおススメします。

まとめ

以上のことから、上記3つの対策を実践して、地震リスクを最小限に抑えることが重要です。

- 投資エリアを分散すること

- 物件の立地環境

- 地震保険に加入すること

不動産投資をすることで、地震リスクを抱えることになりますが、上記の対策を実行すればそれ以上に得られるメリットも大きいです。不動産投資をすることでどのようなメリットを得られるのか、詳しくは以下の記事を参照ください。

参照記事:

大神 健志

大神 健志 私たちは投資エリアを分散して、東京と福岡の中古ワンルームマンション経営をおススメしています。

地震リスクを抑えた投資用の中古ワンルームマンションをお探しの方は、お気軽にお問い合わせください。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|