資産運用といえば、不動産投資が王道であることに異論を唱える人はいないでしょう。古今東西、手堅く収益を上げる資産運用といえば不動産投資が代表格であるのは不変の真理です。

では、今、不動産投資をスタートするなら、どういう基準で物件選びをしていけばよいのでしょうか。昔と違って、不動産なら何でも成功できるというものではありません。

けれど、ほぼ確実に「勝てる」不動産というものがあり、資産家の方のポートフォリオには必ずそんな不動産が組み込まれています。

どんな不動産投資をしたらよい?

不動産投資と一言でいっても、さまざまな選択肢があります。

- 物件の場所をどうするか

- マンションにするかアパートにするか

- ワンルームにするかそれ以外の間取りにするか

- 新築にするか中古にするか

- 区分で所有するか一棟で所有するか

その他個別にいろいろと条件があると思います。しかし、大きく分類するとこの5つで分類されると思います。

不動産投資は、将来に渡って家賃収入を得続けることができるニーズがあり、資産価値を保全できる場所で、あなたに資金的キャパシティがあれば、上記1~5はハッキリ言ってどうでも構いません。大切なことは、あなたがリスクを許容できる範囲で入居者に選ばれ続ける物件を買うという本質を外さないということです。

- 入居者に求められ続ける物件を買うこと

- あなたが許容できるリスクの範囲内であること

とは言っても、じゃあ上記1~5のすべての物件を一軒一軒リサーチして比較検討していては、時間がいくらあっても足りません。

また、もちろん上記1~5において、すべての条件においてうまくいっているケースはありますが、一方で「うまくいきやすい条件」というのも存在します。

『この条件の組合せ』で取り組むのが一番失敗しにくいパターンというのがあります。

それが標題に書いた「東京」「マンション」「中古」「ワンルーム」で、その中でもリスクヘッジしやすい「分譲区分」を入れたものです。この記事で、詳しく解説していきます。

1.東京がよい理由

東京は将来に渡って他の都道府県と比べ、将来に渡り圧倒的に大きな賃貸需要が見込めます。

その理由は8つあります。

- 転入超過数が他の都道府県と比べ圧倒的に多い

- 東京都単独世帯数は将来的に増える予測

- 中古ワンルームマンションの累計戸数が増えている

- 人が集まることによって、お金が集まり、経済が活性化し、雇用が生まれている

- 東京23区の大規模オフィスビルは、5大都市合計の2倍以上である

- 多数のキャンパスが東京都に移転してきている

- 山手線の新駅と周辺再開発が計画されている

- 東京の再開発計画が多数予定されている

以上の8つの理由から、東京は将来に渡って他の都道府県と比べ、圧倒的に賃貸需要が見込めます。

入居者に選ばれる物件を得ることが不動産投資における原則です。

入居者に選ばれるということは、入居者が多く居続けて、競合ができるだけ少ないことが必要です。

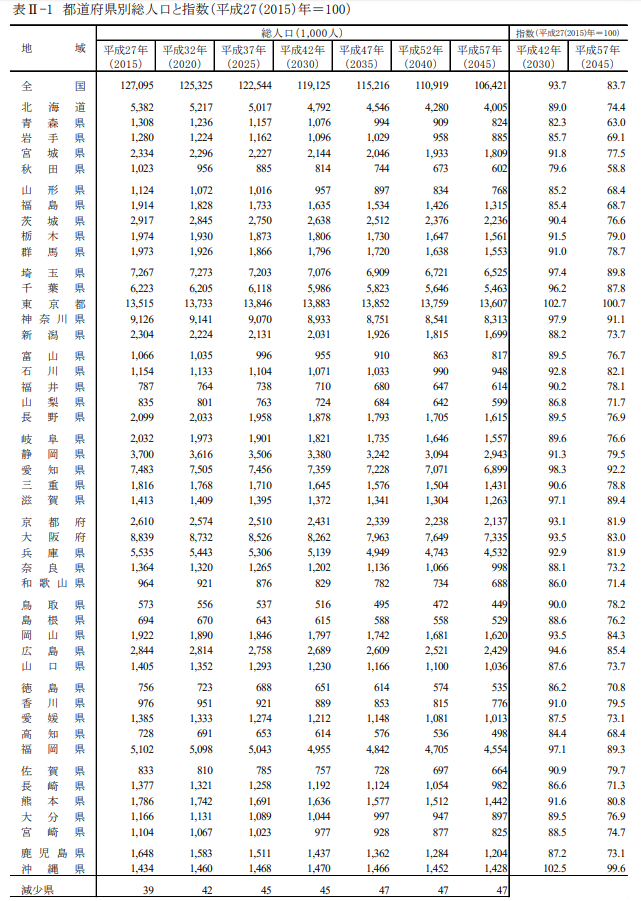

日本で人口が増え続けるのは日本で東京くらいです。(下の表をご覧ください。)

※国立社会保障・人口問題研究所『日本の地域別将来推計人口(平成30(2018)年推計)』より引用

この表を見てわかるように、長期的に見て人口が増え続けるのは東京だけです。その東京でさえも、途中から人口減少に陥りますが、2045年で2015年の人口と同じレベルと推定されていますので、人口減少リスクを大きく心配する必要はないことがわかります。

また、東京だけを考えるとこれ以上競合マンションが増える余地は少ないです。もう十分すぎるくらいに建物が建っているからです。

もちろん、東京といっても広いので、特に山手線の内側かその周辺がよいということになります。

※もちろん、東京以外でも不動産投資で成功することは可能です。それぞれの場所で一等地があるはずなので、そこで物件を持てば成功できるかもしれません。しかし、やはり手堅く成功していくには東京がベストなのは間違いないでしょう。

※例えば、福岡の一部エリアでは東京と同じレベルでよい結果が作られる可能性が高いですが、あくまでもエリアが限られるので細心の注意が必要になります。

2.アパートよりもマンションのほうがよい理由

基本的に、アパートは木造でマンションは鉄筋コンクリートになります。

そのため、そもそもの耐久性が異なり、鉄筋コンクリート製のマンションのほうが長期保全されます。

また、機密性が違いますので、家賃もアパートよりもマンションのほうが高いです。

一方で建築コストは、アパートのほうが安く済みます。

従って、場所によりますが、東京で長期に渡って収益を得続けるという当初の目的を考えるのであれば、これはマンション一択となります。

3.ワンルームがよい理由

不動産投資ではワンルームが一番良いと言われる要因は、次の3つの理由があります。

- 部屋数を多く持てるのでリスクヘッジになる

- 今後単身者数が増える見込みになっている

- 分譲タイプの場合、グロスではその他の間取りより価格が安価になる

簡単に解説したいと思います。

1,リスクヘッジになる

ワンルームマンションは、大きな間取りの多い部屋を買う値段で複数購入することができます。面積が小さいため、価格が安価になるからです。

3LDKを1軒運用するのと、ワンルームを3軒運用するのを比較してみます。例えば、入居者が退去して空室になる場合、3LDKの場合、1家族退去してしまうと空室率が100%になってしまい家賃が0円になります。

一方でワンルームの場合ですと、3軒同時に空室なることは、確率論から考えて少ないので、1軒空室になったとしても、66%家賃が入ってくることになります。最悪2軒同時に空室になったとしても、33%は家賃が入ってくることになります。

このように、3LDKは、1軒あたりの家賃が大きい反面、いざ空室になった場合に家賃が入ってこなくなるリスクが発生することになります。0か100かという非常にリスクが高い状態になります。

ワンルームの場合は、部屋数を多くすることによって、そのリスクを最小に抑えることができるわけです。

2,単身者が増えるから

現代日本社会は、核家族化と少子高齢化が急速に進んでおり、単身者世帯の割合が増え続けています。これまでは、単身者=学生や若い社会人が一般的でしたが、生涯結婚しない人や高齢者など、さまざまな事情で単身生活をしている人が増えています。

もちろん単身者であっても、経済的なゆとりがある人は、1LDKだったり、それ以上の広い部屋だったりに入居することもありますが、よほどお金にゆとりがない限り安価なワンルームに住むことが多いです。(特に貧富の差が激しくなっている時代にあって、貧しい単身層は今後益々増えるでしょう。)

特に都心ほどその傾向性は強いので、ワンルームは有利というふうに言われているわけです。

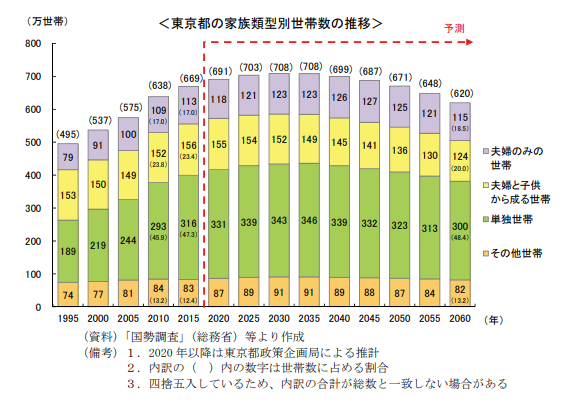

※東京都政策企画局作成「2060年までの東京の人口推計」より引用

このように、東京では、2055年でも2015年比同等の単身者人口を維持する予測となっています。

3,分譲タイプでは、グロスが安価になるから

これは、非常に簡単なロジックです。

分譲タイプのマンションでは、ワンルームマンションであろうと3LDKのマンションであろうと、1軒ずつ購入します。その1軒あたりの価格が、ワンルームの場合のほうが安価になります。

なぜかというと、面積が狭いからです。面積が狭ければ当然のことながら、価格は安価になります。

通説は本当か?

以上が、ワンルームが不動産投資で優れていると言われている主な根拠になります。

ワンルームを進める人や書籍などの情報を見ると、これらの事がさらに詳しく、さらに幅広く書いてあるのがわかるでしょう。

例えば、日本財託の重吉社長が書いた「今すぐ東京の中古ワンルームを買いなさい」などの本をはじめとして、あげるとキリがないくらいに、ワンルームを勧める情報があふれています。

ワンルームに死角なし?

そして、私たちもワンルームは、不動産投資の中でも非常に有効な投資であることは間違いないと思っていますが、同時に、きちんとワンルームのデメリットも知った上で、ワンルームの良さを語って欲しいと思っています。

なぜなら、購入する場所を間違えると、ワンルームであることがメリットではなくデメリットになってしまうことさえ想定されるからです。(むしろ、今売買されている案件は、かなりやばいものが多いです。景気がよいときの売買は、ババを引くことにもなりかねません。)

完璧はない最良を求めよ

ワンルームにもデメリットはあります。

以下、ワンルームマンションのデメリットもしっかりとお伝えしていきたいと思っています。そしてその上で、完璧ではないけれど、ワンルームは、他の投資に比べて相対的に優れた不動産投資であるとお伝えします。

この世に完璧なものはありません。

むしろ完璧に得なものがあると思って取り組むと詐欺にひっかかる可能性が高くなりますので注意が必要です。しっかりと地に足を付けて、メリットとデメリットを直視して何事も判断すべきだと思います。

「完璧な投資」や「完璧な儲け話」ではなくて、最良の情報、最良の投資、最良の案件を吟味してください。そこにあなたの投資人生をより豊かにし、より堅実により利回りを高くするヒントがあるはずです。(この最善、最良を追求する姿勢については、また別の記事で紹介することにします。)

ワンルームのデメリット

ワンルームにも、他の間取りに比べて、次のような3つのデメリットがあります。ワンルームが優れている点の裏返しみたいな感じで存在するものです。

- 一部のエリアでは供給過剰

- 需給バランスを壊しやすい

- 単価で考えると他の間取りより高額

それぞれ簡単に解説したいと思います。

1,一部のエリアで供給過剰

数年前、Jリートが上場したころの話ですが、世界的にお金が日本の不動産に流れ込みました。東京、大阪、名古屋、福岡、日本の主要都市では、たくさんのワンルームマンションが建設されて運用されるようになりました。

その結果、福岡を中心に、ワンルームマンションの空室率が激しく上昇し、賃料がものすごく下落することになりました。

福岡では、ワンルームマンションが都心であっても激安で売買されますし、賃料も安価なままです。このように、一部のエリアでは、ワンルームが完全に供給過剰になっており、ワンルームに投資すること自体が、リスクしかない状況に陥っているエリアが全国にいくつかあります。(東京都心でも、多少なりとも存在します。)

2,需給バランスを壊しやすい

先の福岡の事例のように、市場規模に合わない供給がなされると、需要と供給のバランスを簡単に崩してしまう恐れがあります。それは、ワンルームが小さな面積でたくさん供給できるという特徴を持っており、なおかつ投資効率が一般的に高いことに起因します。

従って、投資した当初は良くても、運用している間の10年、20年の間に需給バランスが崩れてしまい到底元が取れないような失敗をしてしまう可能性もないわけではないことになります。

特に、地方の大都市ように広くて、人口が限られる場所は福岡のように簡単に飽和してしまうので、危険です。

3,単価が高い

ワンルームマンションは、一軒あたりの金額は安価ですが、狭い面積でも1軒は1軒なので、風呂トイレキッチンなどの設備は、他の間取りと同じように各1つずつ存在することになります。また、1軒は1軒なので、売買も1軒は1件となるので、販管費も同じようにかかります。

従って、ワンルームは、㎡単価で考えると、他の間取りに比べて、もっとも高額ということになります。

その上でどう判断する?

ここまで、ワンルームのよいところと悪いところ、メリットとデメリットを見てきました。ワンルームにはワンルームのよいところもあれば、悪いところもあります。

私たちは、その上で、機能的で扱いやすいワンルームは、非常によい投資だとオススメしています。

しかし、ここまで書いた通り、決してすべての案件がオススメできるわけではありません。むしろ、出回っているたくさんの案件はリスクの高いだけのもののほうが圧倒的に多いとさえ思います。

よい案件、最善最良の案件を見極めるには、プロの目が必要となりますので、慎重に検討されることをオススメします。

大神健志

大神健志 もし、あなたがワンルーム投資をしようかどうか、具体的な案件を検討しているのでしたら。あるいは、これから検討したい、すでに購入してしまったけれど本当に良かったのかなど、少しでも悩んでいるようでしたら、私たちにご相談下さい。

あなたの立場にたって、プロの目でアドバイスさせて頂きます。

4.新築よりも中古がよい理由

ワンルームマンションを投資で購入するなら、中古のほうがよい。しかも、東京都心に買いなさい。

これは、とある中古ワンルームマンション販売業者の社長さんが、本の中で述べた内容ですが、現状の分譲区分のワンルームマンションについては、主に中古を購入したほうが投資として有利という考えが、一般的になっています。

とはいえ、分譲区分のワンルームマンションディベロッパー大手のスカイコートやクレアスライフなどの新築販売業者は、相変わらず売れ行きは好調のようですし、新聞広告だけで何軒も売れるくらいの人気ぶりです。

しかも、中古ワンルームマンションというのは、過去新築だった物件ですので、一概に中古だけがよいとは言えないのかもしれません。そこで、以下では、分譲区分のワンルームマンションを購入するなら、中古がよいというのは、本当なのか検証するとともに、私たちが何をどう考えていくことが効果的なのかを解説しました。

なぜ中古がよいと言われるのか?

まず、どうして分譲区分のワンルームマンションは、中古がよいと言われるのでしょうか。一般的に良いと言われる理由を書き出してみました。細かな理由はいくらでもあるでしょうが、主なものをピックアップして、次の3つに集約することができると思います。

- 価格が新築より安いことが多い

- 利回りが新築よりも高いケースが多い

- 選べる物件種類が多い

中古物件がよいのは、価格と選択肢

つまり、中古は新築物件に比べると価格が安いため、利回りがよくてリスクが少なく、また、物件数も新築に比べて格段に多いので、優れているというわけです。(中古物件は過去何十年にもわたって分譲されてきた物件が市場に出回っています。けれど、逆に超優良物件は、オーナーも売却しないので、そうそう出てこないともいえます。)

もちろん、それには一理あって、新築マンションというのは、登記が入って中古になった瞬間1〜3割くらい価格が下がると言われています。

というのも、新築ワンルームマンションの場合は、ディベロッパーが場所を仕入れて建築するコストに、広告費をかけて販売して、さらに2、3割くらい利益が出るように作られているからです。

机上の空論では、そうだけれど

そもそも、建築コストと仕入れコストを足し合わせたものが、マンション価値と同等なのであれば、机上の計算上では、登記が入り中古になった瞬間、ディベロッパーがかける広告費と利益分だけ安くなるでしょう。

しかし一方で、マンションの市場価格というのは、そんなに絶対的なものではなくて、相対的なものなので、必ずしも杓子定規に価格が変わるわけではありません。あくまでも価値は、市場のニーズが決めるものだからです。

現代の不動産市況からすれば、新築マンションの価格自体が上がるというのは、たしかに難しいことかもしれませんが、実際に、上がることがないとはいえません。(実際に2019年現在では価格が上がった事例を観測しております。)

また、仮に不動産としての価格が下がるにしても、当然中古として売買されるまでの間に得られる家賃があります。新築で購入した場合は、中古で売買されるまでの間に家賃収入を得ていた背景があります。当然、その家賃収入分は不動産価値が下がっていたとしてもオーナーに損はないということになります。

新築マンション7つのメリット

新築マンションには新築マンションのメリットがあるのも確かです。

- 何だかんだで新しいものは気持ちよい

- 中古で手に入らない物件かもしれない

- 価格が上昇する可能性もある

- ローン価値が高くて満額ローンがでる可能性がある

- 他の中古物件よりも現段階では設備が一番上等

- 「今」から考えると最も長く家賃が取れる

- 建物自体のクオリティも高いことが多い

このように、新築マンションには新築マンションの7つのメリットがあって、これらは新築だからこそ得られる独特のメリットになっています。

新築には新築の良さもある

もちろん、これらがすべての人にメリットと言えるかというと「?」な部分もありますが、今なお、これだけ中古マンションを押している市場の中で、新築ワンルームマンションが売れている一つの理由だと思います。

※だからこそ、スカイコートにしてもクレアスライフにしても、他のワンルームディベロッパー各社が経営していけるのだと思います。

以上のことから、本当にワンルームなら中古がよいのかについては、次のような観点で点検していきたいと思います。

新築マンションと中古マンションの比較と数字

新築マンションと中古マンション、同じような物件の実例を挙げて価格、利回りを比較します。

【新築マンションと中古マンションの比較】

| 新築マンション | 中古マンション | |

| 物件エリア | 都心部 | |

| 築年数 | 新築 | 10年 |

| 物件立地 | 駅から徒歩8分 | 駅から徒歩3分 |

| 販売価格 | 29,800,000円 | 20,000,000円 |

| 家賃 | 104,500円 | 86,000円 |

| 表面利回り | 4.21% | 5.16% |

| 専有面積 | 25.60㎡ | 25.67㎡ |

上記の条件からも、中古マンションは新築マンションに比べ、価格が3割程安くなり、利回りも高くなっています。

表面利回り

物件価格、利回りの面から新築より中古の方が、マンション経営に適していると言えます。

新築マンション1室で中古マンション3室の比較ロジック

ある都心部の物件では、新築マンション1室の価格が中古マンション3室の価格とほぼ同じになっています。こちらも実例を挙げて説明していきます。

【新築マンションと中古マンションの比較】

| 新築マンション | 中古マンション | |

| 物件エリア | 都心部 | 都心部 |

| 築年数 | 新築 | 17年 |

| 販売価格 | 19,300,000円 | 6,300,000円 |

| 手付金 | 500,000円 | 500,000円 |

| 家賃 | 68,000円 | 50,000円 |

| 管理費 | 7,000円 | 7,000円 |

| 修繕積立金 | 1,500円 | 3,000円 |

| 管理委託費 | 4,500円 | 3,200円 |

| 毎月手取り | 55,000円 | 36,800円 |

| 固定資産税(年間) | 70,000円 | 40,500円 |

| 表面利回り(グロス) | 4.22% | 9.52% |

| 実質利回り(ネット) | 3.05% | 6.36% |

上記例の、新築マンションの物件価格が19,300,000円なので、中古マンション6,300,000円×3=18,900,000円で、新築マンション1室と同じ価格で中古マンションが3室買えることになります。

新築と中古の利回り比較

では新築マンション1室と中古マンション3室で、利回りを確認します。

今回は、わかりやすく新築マンションと中古マンションを比較するためローン借入をせずに物件を購入したとして利回り、収益性を計算します。

上記の例で新築マンション1室と中古マンション3室の収益性を比較します。

1.新築マンション1室の年間手取り

年間手取り(上記表の毎月手取りと固定資産税から計算)

2.中古マンション3室の年間手取り

年間手取り(上記表の毎月手取りと固定資産税から計算)

3.新築マンション1室、中古マンション3室、収益性の比較

1.と2.から新築マンション1室、中古マンション3室の収益性の違いを比較します。

【年間手取り額】

新築マンション1室と比較して、中古マンション3室は収益性が約2.0倍、高くなります。

この例で、もしあなたがマンション経営を始める際、同じ2,000万円近い金額を出すとして、新築マンション1室購入するか、中古マンション3室購入するか、どちらを選択するでしょうか?

中古マンションの押さえておくべきリスク

中古マンションには、リスクもありますのでしっかり押さえておきましょう。中古マンションの押さえておくべきリスクは3つです。

- 設備劣化のリスク

- 建物劣化のリスク

- 耐震強度のリスク

1.設備劣化リスク

部屋内部の設備は経年劣化とともに、故障や不具合が生じます。

設備はエアコンやガス給湯器、冷蔵庫、コンロなどさまざまありますが、大体10~15年に一度、機器の不具合から交換が必要になります。

築10年を超えて、一度も設備の交換をしていない物件の場合、近いうちに機器の故障や不具合が発生する可能性があります。

設備の故障や不具合が発生すれば、設備の交換費用がかかります。

以下に工事費込みの設備交換費用の概算を示しました。

設備の種類と故障した際の必要費用(工事費込み)概算

| 交換設備 | 必要費用 |

| 網戸 | 3,000~4,000円 |

| 換気扇 | 30,000~40,000円 |

| IHコンロ | 40,000~50,000円 |

| エアコン | 80,000~100,000円 |

| 給湯器 | 100,000~150,000円 |

| 電気温水器 | 200,000~300,000円 |

中古マンションを検討する際、過去の修繕履歴から設備の交換時期はいつなのか?もし設備の故障が発生した際に費用はどれくらいかかるのか?事前に確認をしておきましょう。

2.建物劣化のリスク

マンションの建物管理を良好に保つことによって、マンションの寿命が延び、長期的に家賃収入を得られます。

実際に、築60~80年と寿命が持った物件もあります。都内にあるコープオリンピアという物件は東京オリンピックの翌年に建てられたマンションで、築53年経った今でも取引がされています。

このように、建物の管理状況次第で、50~60年それ以上とマンションの寿命が持ちます。マンションの寿命が延びればその分、家賃収入を継続的に得ることが出来ます。そのため、建物管理は重要です。

一方、建物の管理状態が悪いと、長期的にマンション経営を続けるのが難しくなります。

経年劣化から建物の外観や内観が錆びたり、建物の清掃をしておらず、エントランスにチラシが散らかっていたり、そんな状況では入居者は物件に住みたいと思いません。清掃をしたり古くなった設備を交換したり、定期的なメンテナンスが必要になります。

重要事項調査報告書を確認する

中古マンションは、建物の管理状況がわかる重要事項調査報告書、というものがあります。

重要事項調査報告書には、過去の修繕工事履歴、修繕積立金の総額、耐震診断の有無、アスベストの使用有無などが記載されており、マンションの管理状況が良いか悪いか?事前に確認ができます。

重要調査報告書を取り寄せ、事前に管理状況を確認し、管理状況が悪い物件を購入するリスクを避けましょう。

3.耐震強度のリスク

マンションの耐震基準の違いによって、大地震が来たときに建物が崩壊するか、地震に耐えれるか?決まります。

日本は阪神淡路大震災や東日本大震災などの地震が過去に発生しており、そのような地震が発生しても倒壊せず、マンション経営が続けれるかどうか?マンションの耐震性が重要になります。

建物の耐震基準には新耐震基準と旧耐震基準の2つがあります。

新耐震基準は、1981年6月以降に建築確認において適用されている基準です。震度6強、7程度の地震が発生しても建物が崩壊しないことを基準としています。

旧耐震基準は、1981年5月までに建築確認において適用されている基準です。震度5強までの地震には耐えれるように基準がありますが、震度6強以上の地震には規定がありません。

それぞれ新耐震基準と旧耐震基準の違いを示しました。

| 震度5強 | 震度6強 | |

| 新耐震基準 | 軽度なひび割れ程度 | 崩壊させない |

| 旧耐震基準 | 倒壊せず、修復すれば生活出来る | 特に規定はない |

実際2011年に発生した東日本大震災では、大破した建物は旧耐震の建物だけでした。一方、被害無しの建物の内、旧耐震が14.6%、新耐震が85.4%を占めていました。

新耐震と旧耐震の最も大きな違いは、震度6強以上の地震が来た際に建物が倒壊するか耐えれるか?この違いです。

旧耐震基準の建物だと震度6強以上の地震が発生した際に倒壊する確率が高まります。新耐震基準の建物では大地震(震度6強以上の地震)が発生しても、旧耐震基準と比べて、倒壊する確率は低いです。

マンション経営では、大地震が発生した際に耐震性があるかないか?極めて重要な要素です。新耐震基準の中古マンションを選びましょう。

5.分譲区分がよい理由

私たちは、不動産経営するのであれば、建物全体を購入する一棟物よりも分譲区分マンションを購入することをお勧めしています。なぜなら、「場所」と「購入タイミング」という点でリスクヘッジできるからです。

例えば、ですが一棟物の場合、物件で火災等の大きなトラブルが起こってしまうと、一棟全体で資産運営に影響が及ぼされてしまう可能性が高くなります。

また、社会情勢は常に変動していますので、何か分からないリスクを考えると、建築タイミングは多少なりともずれていたほうがよいです。姉歯事件などを思い出してください。

そういう意味で、分譲区分であれば、一棟マンションを購入する価格で、複数の物件を購入できます。

もちろん、一棟物を複数の場所に購入できるほどの資力のある人であれば、一棟マンションを複数購入するのはひとつです。しかし、一棟物件を複数所有するリスクを抱えて収益を得られるほどの資力がある方はかなり少ないということができます。

以下の記事も合わせてご覧ください。あなたのお役に立てるはずです。

大神健志 不動産投資をしようかどうか悩んでいる方は、ぜひ目的は何かを明確にしてください。そして、目的を遂げるのに効果的な方が、あなたにあった投資先だと言えると思います。そして、お気軽に私までご連絡ください。不動産業界歴30年のキャリアを活かして、無料であなたにとって最適なプランを考えて差し上げます。

LINEからのお問い合わせに対応しました!こちらから友達追加して頂き、お気軽にメッセージ頂けます!

![]()

|

|